領導 聯發科蔡明介榮獲桂冠、台積電市值成長力壓群雄

聯發科董事長蔡明介;聯發科提供。

兩年一度的《哈佛商業評論》全球繁體中文版「台灣企業領袖100強」,今年再度重磅登場!(調查/遠見民意研究調查、國立中山大學管理學院)

本刊自2016年起,每兩年公布一次台灣企業領袖100強名單,今年隆重邁入第四屆。為了與時俱進,評鑑出企業在各面向的表現,此次評選指標略做調整,希望能呈現企業最全面性的競爭力。(點此看「2022台灣企業領袖100強」完整榜單)

與過去三屆相同,本刊先從台灣全體上市公司中,篩選出市值前300大的企業名單,再以各公司領導人為評選對象。

這裡的領導人指的是各家企業主要的決策與執行負責人,職稱可能為董事長、總裁、執行長或總經理。

跟以往不同的是,過去三屆均以「財務構面」為主要指標,但在國際與台灣企業對於ESG的重視氛圍下,今年首度納入ESG指標,依據財務表現與ESG成效,進行綜合排名。

財務構面除了仍納入前三屆的「任內市值成長金額」及「任內累計總股東報酬率」(TSR)外,本次還增加了該領導人自就任當季起,至2022年第一季為止的平均每季每股盈餘(EPS)。以此三項指標做為公司的財務成績。

2022台灣企業領袖100強調查說明

《哈佛商業評論》全球繁體中文版執行的「台灣企業領袖100強」,是依循美國英文版的全球100大CEO的調查方法,進行台灣本土落地化,如今已成為台灣規模最大,也是唯一針對台灣上市公司領導者個人表現的績效調查。本調查自2016年開始,每兩年進行一次,今年邁入第四屆。

本項調查是以上市企業為評選標的,研究方法參考美國總部的方法。首先從台灣證券交易所的資料中,篩選出市值前300大的企業,並以2022年4月30日仍在職的企業領袖為評比對象。條件是公司上市兩年以上、且受評領導人就職滿兩年,未觸犯過重大法規疑慮者,並扣除就任以來從未發放過股利者。

最終共有210家上市企業領袖符合上述標準,進入排序評比,前100名即入榜2022年「台灣企業領袖100強」。

《哈佛商業評論》「台灣企業領袖100強」調查,比照英文版的做法,過去三屆主要以財務績效來看各領導人的營運成績。考慮ESG成為國際與台灣的重要顯學,今年除財務指標外,更首度納入ESG評級。計算方式依據每位企業領袖任期內的「財務構面」及「ESG評級」二個面向,計算出最後的總成績,並據此進行排名,以下分別說明。

一、財務構面(占總成績85%)

由下列三項指標構成,但各自占不同權重:

1. 任內市值成長金額:計算該企業領袖自就任日至2022年4月29日的市值金額變化。以計算結果排名(本項指標權重占40%)。

2. 任內累計總股東報酬率(TSR):總股東報酬率中的股價部分,為了剔除因股票股利、股票分割和減資三種造成股價假性波動的因素,同時考慮除權息參考價及除權前收盤價、股息等,做為調整因子進行調整。最終以調整後股價進一步計算企業各年度的總股東報酬率,將該企業領袖自上任年度開始,不同年度累計股東報酬率加總。以計算結果進行排名(本項指標權重占40%)。

3. 任內平均每季EPS:計算該企業領袖自就任後,就任當季至2022年第一季,任內平均每季EPS。以計算結果進行排名(本項指標權重占20%)。

二、ESG構面(占總成績15%)

將每家公司在證券暨期貨市場發展基金會公布之「公司治理評鑑」及國立臺北大學「台灣永續評鑑」兩大指標,依級距換算分數。

另參考「Sustainalytics ESG」及「FTSE Russell富時羅素ESG指數」兩項國際指標,做為加分項,符合一個條件加一次分(加分標準:Sustainalytics ESG評比低於30、FTSE Russell ESG評比高於2.5)。最終將評級分數分為特優(90分以上)、優(80至89分)、佳(70至79分)、良(60至69分)四個級距呈現。

本調查資料蒐集來源,涵蓋上市公司財務資料、國立臺北大學台灣永續評鑑、台灣集中保管結算所公司投資人關係整合平台ESG資訊。由《哈佛商業評論》全球繁體中文版、遠見民意研究調查及國立中山大學管理學院共同蒐集資料,並進行計算和排序。

同時為符合台灣企業的實際經營狀況,企業領袖是指各家企業的實際決策領導人,職稱可能為董事長、總裁、執行長或總經理。

企業績效表現多元,目前仍難有完美之衡量指標,「台灣企業領袖100強」調查力求嚴謹詳實,並盡力兼顧不同層面之相關績效,若有未臻完善之處,尚祈社會賢達與讀者批評指教。

另外,本屆評選,更首開風氣之先,將企業在ESG的成效納入,計算方式是將兩大國內指標,包括證券暨期貨市場發展基金會執行之「公司治理評鑑」與國立臺北大學的「台灣永續評鑑」,依評鑑級距換算分數後,另參考兩項國際ESG指標(Sustainalytics與FTSE Russell富時羅素),進行計算,以符合國際上對於企業承擔ESG責任的大勢所趨。

100強公司市值占台灣上市公司總市值64.4%

(說明:市值計算以2022年4月29日為基準。)

同時,本次企業領袖績效的計算過程,也特別邀請國立中山大學管理學院特聘教授陳世哲及國立台南大學管理學院教授曹瓊文共同參與,務求評選內容精確及嚴謹。

百大領袖總市值占全台上市企業六成

這100家企業領袖背後所代表的企業,以2022年4月29日調查截止日為基準,總市值高達33.03兆台幣,占全部台股上市企業總市值51.3兆台幣的64.4%,影響力驚人。

但若扣除台積電的13.95兆市值,其餘99家企業占台股總市值比例則為37.2%。「護國神山」真正當之無愧!

在上榜的100家企業領導人帶領下,這些企業平均市值成長金額為2106.1億元,平均總股東報酬率為651%,EPS則為2.2元。

100強領袖的平均市值成長金額為新台幣2,106億元

若以產業區分,科技製造與服務業整體的占比最高,占了百大中的60%,充分反映了台灣上市公司向高科技產業傾斜的事實。在科技製造與服務業中,半導體就占了百大中的20%、電子零組件業占14%、電腦及週邊設備業占9%、電子通路與光電業各占5%,另包含通信網路業(4%)及其他電子業(3%)。

其次則是傳統製造與精密機械,占比26%最高;另外金融業占7%,食品相關產業3%,建築與工程和服務業各占2%(詳見:圖表一)。

整體來說,資通訊相關的科技製造與服務業居於絕對強勢。台新投顧副總經理黃文清指出,自2018年中美貿易戰以來,科技業就呈現大多頭的局面,近兩年又因疫情影響,遠距辦公、宅經濟當道,進一步推升電子產業的成長。

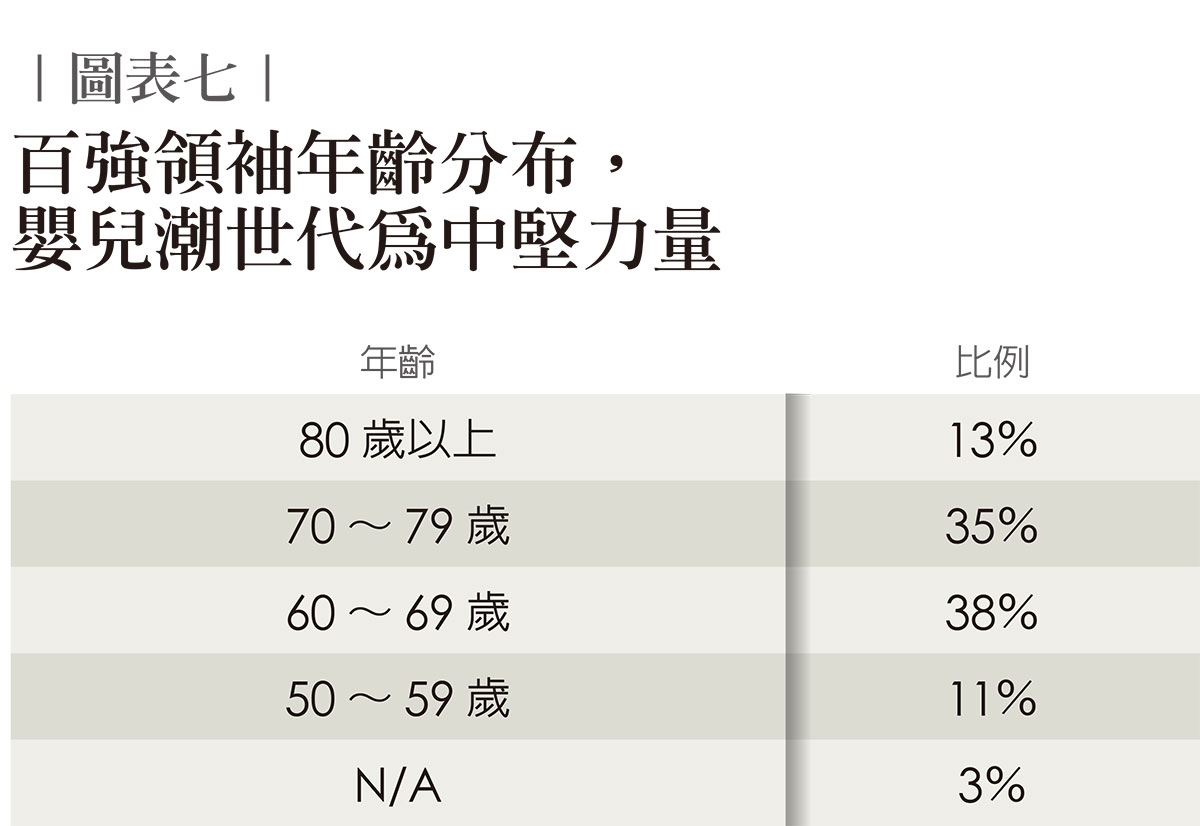

至於百大企業領袖的個人分析,入榜領袖平均年齡為68.7歲,創辦人就占了47%,幾乎一半。二代或姻親接班者占23%。名單中僅三位女性領導人,分別是:宏達電董事長王雪紅(61名)、緯穎科技副董事長兼執行長洪麗甯(86名)、裕融企業董事長嚴陳莉蓮(98名),顯見男性仍居於絕對優勢。

聯發科蔡明介奪冠,抓對轉型時機長期看俏

本次百大企業領袖,由聯發科董事長蔡明介掄元,各項指標表現均十分傑出。任內累積市值成長1.26兆元(單項排名第二),累積總股東報酬率1,144%(單項排名第八),平均每季EPS6.13元(單項排名第四)。

100強領袖的平均累計總股東報酬率為651%

回顧2021年,聯發科稅後淨利1,114億元,EPS更高達70.56元,創下歷史新高。在今年第二季法說會中宣布合併營收為新台幣1,557.3億元,較前季增加9.1%,較去年同期增加23.9%。雖然四月以來營收逐月下滑,被市場形容「短期逆風」,但一直都是台灣的指標企業之一。

黃文清認為,聯發科已掌握到未來的高階手機、人工智慧和車用晶片等趨勢;且與競爭對手高通(Qualcomm)相較,技術上仍占優勢,長線發展仍然看好。

蔡明介是一個追求卓越,且不滿足於現狀的領導者。他總能夠看到企業未來發展的限制,提早提出因應策略。資誠聯合會計師事務所副執行長劉鏡清觀察,聯發科多次轉型的時間點,其實公司營運狀況都非常好,「他就是充滿了危機意識,所以很多人都說,企業裡面其實需要有『緊張大師』!」

本屆排名第二是華碩董事長施崇棠。與聯發科頗為類似,去年的EPS59.98元也是歷史新高,近期也同樣出現了逆風情況。第二季接連受到通膨及美國升息等外部因素影響,國際市場需求下滑,出貨及營收走軟,尤其日前法說會公布第二季庫存突破2,000億元,更引起熱議。

然而華碩一向被市場認定為長期獲利績優股,上半年雖然衰退,但相較於整體PC市場,華碩的營運成績仍優於大盤;這也可由其總股東報酬率高達1,065%,高居台灣所有上市公司第十名看出端倪。

47%100強領袖本身就是創辦人

「航海王」異軍突起,航運業搶賺疫情財

在後疫情時代,今年的台灣企業領袖100強名單,也可看出一些趨勢。例如海運相關企業的表現最為明顯,除了位列前十強的長榮海運總經理謝惠全,及萬海海運董事長陳柏廷之外,裕民海運董事長徐旭東,和慧洋海運董事長藍俊昇也都進入百大。

「海運公司這兩年的榮景,最主要就是兩個字造成:供需。」曾任國內兩大貨櫃航運公司長榮及陽明董事長的謝志堅指出,因為疫情造成供應鏈的失衡,大量的貨櫃船集中在港口等著卸貨,從太平洋、大西洋到地中海,無一倖免。但衝擊更大的是美國政府的紓困方案,從川普到拜登一共推了近5兆美元,結果造成消費者大量採購的報復性消費。

報復性消費讓2021年遠歐航線的貨運量較2020年成長了7%,美國線更成長了20%之多,「大量貨物找不到貨櫃、找不到艙位,也找不到船,」謝志堅分析,就是因為供需失衡,造成海運運費大漲,航運業者大發利市。

除了外在因素,謝志堅也肯定國內業者的應變能力。像萬海航運本是近洋線為主力,在美西塞港之際,迅速調整亞洲至美東的航線配置,將船隻汰小換大,並增加彎靠港口,更成為現行巿場上首家提供亞洲至費城港直航服務的海運業。

大環境的需求,加上企業洞燭機先即時因應,造就了這兩年海運業的榮景。

印刷電路板前景可期,最「隱形」的兆元產業

在航運業之外,印刷電路板(PCB)在本屆的台灣企業領袖100強中,也是不可忽視的勢力。入榜者包括欣興電子董事長曾子章(13名)、健鼎科技董事長王景春(15名)、南電董事長吳嘉昭(26名),以及臻鼎董事長沈慶芳(70名),他們所領導的企業,都是全球十大PCB廠名單中的一員。

過往印刷電路板在台灣電子產業鏈受到的關注相對較低,但其實相關的總產值在2020年已經突破新台幣一兆元。此次入榜的欣興和南電,在台灣市值前三百大的上市公司中,市值成長金額就高居前二十強,而四家入榜的企業領袖,任內累積的市值成長更高達6582.4億元,也難怪被外界形容是「最隱形的兆元產業」。

入榜金融業100%取得「優」以上ESG表現

PCB產業在2020年突破兆元之後仍然快速成長,2021年更達到歷史新高的1.29兆元;台灣電路板產業協會預估,今年更上看1.4兆元。而未來在5G、人工智慧物聯網(AIoT)及高速運算(HPC)的加持下,前景可期,仍會是台灣電子業重要的支撐力量。

半導體產值驚人,蘊含雄厚國際競爭力

談到電子業,當然不能忽視半導體。在本次台灣企業領袖100強當中,半導體企業高達20%,許多專家都認為,半導體本來就是台灣最強的領域,而且相較於傳統製造、金融、服務等行業,半導體更具備國際級的競爭力。

討論半導體的發展,當然就會讓人聯想到護國神山台積電。本次台積電董事長劉德音,在台灣企業領袖100強的排行當中名列第38名。不論市值成長(第一),平均每季EPS(第七),以及ESG的表現(特優)均十分傑出,只有在累計總股東報酬率TSR這個項目相對遜色,以致影響整體排名。

外界分析,台積電的總股東報酬率,應是受近期股價的大幅震盪拖累,但並不影響其長期價值。黃文清就認為,近期由於疫情趨緩,供應鏈受阻的情況好轉,再加上美國通膨造成的升息影響,很多半導體廠面臨到庫存調整的壓力,但已進入成熟製程的台積電,不至受到太大衝擊。

然而台灣科技業仍然面臨許多不確定的因素。之前由於疫情造成的遠端辦公和學習的需求開始減少,不論是半導體、印刷電路板、手機或電腦週邊產業,近期都看到了不少逆風狀況。業界也評估,在宅經濟趨緩影響下,PC相關產業未來可能會下修一成。

首度納入ESG指標,「特優」永續名單出爐

財務構面當然是評斷企業領袖功力的主要內容,但近年來愈發受重視的永續議題,也是現代企業必須遵循的發展方向。本屆的台灣企業領袖100強評選,首度加入了ESG的衡量指標,分為「特優」「優」「佳」「良」四個等級,占總成績的15%。

在ESG評鑑當中,75%企業取得「優」「佳」兩個等級,取得「特優」等級的則有八家企業(表五及表六)。

這八家企業中,金融業就占了三家,因為站在提供企業資金的角色上,金融業必須更關注於放款、投資與基金管理時,如何回應責任投資議題。金融業在本次台灣企業領袖100強的名單中,也全部取得「優」級以上的成績。

至於其他的ESG特優企業,晶圓雙雄的台積電和聯電都名列其中,台達電也在ESG長期表現上有傑出成績。臺北大學全球變遷與永續科學研究中心主任池祥麟指出,臺北大學自2016年起推出台灣永續評鑑,至去年為止,納入評比的上市櫃公司已有近六百家,發現台灣企業在推動ESG的工作上,不論是觀念或是實務上都有長足進步。

臺北大學發現,為符合國際標準,國內企業紛紛導入現行ESG重要準則,例如ISO、DJSI等,取得ISO50001環境管理系統驗證的上市企業就超過200家,充分顯現國內企業在ESG承諾上的野心與信心;而台灣企業也擅長以自身產業能力與技術運用於ESG策略之制定,以最大化ESG表現,這些都是值得肯定之處。

60%100強企業以電子科技製造與服務業為大宗

不過劉鏡清觀察,企業投入ESG通常有二個目的,其一是透過ESG讓企業獲利;其二則是符合法規或是供應鏈的要求。然而,後者經常會墊高企業經營成本。因此他建議企業可以向台達電學習,從電源產品的零組件製造商,升級為節能解決方案的提供者,包括節能和監控系統,甚至把自動化和基礎設施獨立為單一事業體,不但強化了ESG層面的作為,甚至成為更大更強的獲利來源。

綜觀本屆台灣企業領袖100強的名單,專家們都認為跟疫情走向、世界局勢和台灣產業結構若合符節,但過度向科技業與硬體製造傾斜,也是一個值得注意的隱憂。名單中極少軟體相關行業,尤其是資訊服務業。

劉鏡清指出,美國資訊服務業占GDP的比重約4.8%,但台灣僅1%,而且近10年來都在原地踏步。未來若要談人工智慧、大數據、電動車這類未來趨勢,資訊軟體的薄弱,恐不利長遠發展,也是未來台灣產業界仍待努力的方向。