平衡計分卡恆光化學股份有限公司

個案簡介

恆光化學股份有限公司〔註1〕(以下簡稱恆光)從事特用化學產品中利基市場製造與行銷,公司組織主要分為塗料(SBU1)與表面處理添加劑(SBU2)二個事業處。

個案教學注記

- 1為保護個案公司,本文所指稱的恆光企業與全部人員之名稱皆以匿名方式呈現。

希冀將公司的策略轉化成可具體執行的方針,恆光於2002年3月開始導入平衡計分卡(Balanced Scorecard,以下簡稱BSC),並於2005年初將BSC的關鍵績效指標(KPI)與個人績效評估及獎酬制度作一連結。2007年1月30日,公司在台北總部召開年度營運會議,邀請台北、中國華東與華南之中、高階主管,針對BSC推行成效,以及KPI連結獎酬制度的實施成果,進行年度檢討,並聽取建議。

會中,多位主管表示,二個事業處採行相同的KPI與績效考核辦法,無法明確且公平地反應不同事業處及銷售區域所面臨的產業成長及競爭情況。同時,現行的團隊基礎績效獎金發放辦法,無法直接反應業務員個人努力的情況;基層業務員也不清楚績效與獎金之間的關係及獎金的計算方式,造成員工不滿的情緒日益高漲。

聽取銷售主管與旗下業務員的心聲及建議後,劉捷耀執行長與負責推動BSC及獎酬制度設計之...

一、個案總覽(Case synopsis)

平衡計分卡(以下簡稱BSC)自從1992年由Kaplan與Norton二位共同提出後,已廣受學術界與實務界的重視。BSC是一種策略管理制度,將企業之策略及目標轉換成具體可執行的方向及內容。企業若要落實策略、目標及改造公司文化,則必須將計分卡的量度指標與獎酬制度連結。然而連結KPI與獎酬制度時,必須考量納入哪些KPI、量度指標之目標值設定與權重,才能將員工個人目標、行動與企業之策略目標一致,因而能夠有效地激勵員工達到企業之目標。

個案內容包括恆光採行BSC及BSC與獎酬制度連結之原因、方式、實施後之影響。個案目的在透過恆光企業導入BSC與連結KPI至獎酬制度之緣由、產生的衝突及問題,得以深入探討如何從BSC的思想脈絡來設計獎酬制度,以有效達到激勵目的。

二、教學目標(Teaching Objectives)

本個案之主要教學目標,如下:

1、 使學生思考面對不同策略性事業單位(SBU)差異時,該如何結合BSC與獎酬制度,以公平、客觀地表達不同SBU的特性。

2、 使學生了解BSC與獎酬制度的結合時產生的問題(一致性問題、團體與個人績效獎金設計、承接離職業務員產生的應收帳款歸屬問題)及因應之道。

三、教學建議(Teaching Suggestions)

本個案建議用於管理會計、平衡計分卡等課程。適用於大學、研究所、EMBA之個案課程討論。

本個案之理論包括代理理論(Agency theory)、權變理論(contingency theory)及心理學內在動機的概念,整個個案的研究價值如下:

(一) BSC與獎酬制度結合之考量因素及影響。

(二) 企業總公司、各事業單位與業務單位之KPI連結性,對於企業綜效之影響。

(三) 獎酬制度中選定之KPI與策略一致性對於企業績效之影響。

相關之重要參考文獻如下:

1. 吳安妮,民國92年,平衡計分卡之精髓、範籌及整合(上),會計研究月刊,第211期(6月):45-54。

2. 吳安妮,民國92年,平衡計分卡之精髓、範籌及整合(下),會計研究月刊,第211期(7月):78-93。

3. Kaplan, R. S., & D. P. Norton. (1996). Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review, HBR 96107.

4. Kaplan, R. S., & D. P. Norton. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business School Press.

5. Kaplan, R. S., & D. P. Norton. (2001). The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment. Harvard Business School Press.

6. Kaplan, R. S., & D. P. Norton. (2003). Strategy Maps: Converting Intangible Assets Into Tangible Outcomes. Harvard Business School Press.

四、討論問題(Assignment Questions)

課程一開始,授課教師先提出問題“個案公司推行BSC與獎酬制度結合是成功還是不成功?” 並讓參與的學生投票選擇「成功」vs. 「不成功」,並說明理由為何。

1、 恆光為何要採行BSC呢?實施 BSC後對公司有哪些影響(好、不好)?

2、 BSC與獎酬制度結合時,要考量哪些因素才能有效激勵員工?恆光連結BSC與獎酬制度的特色為何?

3、 BSC與獎酬制度結合時,產生哪些問題呢?

五、課程討論機會(Opportunities for Class Discussion)

Q1:恆光為何要採行BSC呢?實施 BSC後對公司有哪些影響?

採行BSC的主因有三個:缺乏策略執行力、目標管理制度(MBO)功效無法發揮、缺乏策略溝通平台。BSC實施後之影響,如下:

● 好的一面(優點):

1、 績效表現:績效目標的成長。

2、 管理面:公司之策略方向清楚明確、工作績效數字化、績效資料透明度提升、執行力提高、管理制度較有規範、提供快速的回饋資訊、重視有效客戶開發(大客戶原則)。

3、 行為面:提升合作共識、員工努力方向清楚明確、增加工作責任感。

4、 人力資源面:根據策略目標及方向進行員工培訓課程。

5、 文化面:已建立以「績效」為導向之文化。

6、BSC與獎酬制度結合,提升企業對於員工的控制能力。

● 壞的一面(缺失):

1、 執行BSC之流程繁瑣:表單多、不易填寫,造成工作負擔變大。

2、 對於不同產業/區域(華東、華南)採用相同的績效目標設定及績效評估,造成不公平的狀況,激勵效果打折扣。

3、 離職員工留下之呆帳歸屬問題方式,造成績效評估不公平。

4、 恆光BSC之策略目標及方向仍未落實於每位員工,尤其是華南比華東嚴重、塗料事業處又比表面處理添加劑事業處嚴重。

5、 BSC與獎酬制度結合採行一致性的設計,未考量事業單位不同特性(成熟期與成長期之企業環境)與地區別差異,個人與團隊績效獎金的歧見。

Q2:BSC與獎酬制度結合時,要考量哪些因素才能有效激勵員工?恆光連結BSC與獎酬制度的特色為何?

考量之因素如下:

1、 獎酬制度中選定的績效衡量指標必須與BSC之策略目標一致,方可將企業的策略目標與員工的努力方向整合一致。

2、 應考量可控制性、客觀性、公平性、敏感度、資訊性。

特色:

1、 強調策略性思維,例如透過重視Top-50客戶,強調高價值顧客之重要性。

2、 同時重視「團隊」與「個人」績效表現。

3、 重視財務性指標的KPI,未考量非財務性指標的KPI(例如:顧客滿意度、顧客退貨次數)。

4、 銷售主管具有績效評估、獎金分配(包括權重設定及績效指標的選擇)之裁量權。

Q3:BSC與獎酬制度結合時,產生哪些問題呢?

產生的問題點:

1、績效衡量指標設定、評估與獎酬制度設計「一致性」的問題。

2、「團體」與「個人」基礎績效獎金的歧見。

3、承接離職員工留下之呆帳歸屬問題方式,造成績效評估不公平的問題。

4、業務員自身努力與績效獎金之間的關連性不高。

5、新客戶數獎金未能鼓勵業務員開發優良、好的大客戶。

主因為新客戶數獎金為定額且僅有人民幣500元,應改為按照「新客戶銷售金額」發放獎金,以避免業務員只銷售新的小客戶,來領取新客戶數的獎金。

6、僅將BSC之KPI中有關之財務性指標納入獎酬制度,並未考量非財務性指標。

Q3-1: 為何當個案公司將BSC之KPI與業務員獎酬制度結合時,二個SBU之策略不同,但卻採行相同的KPI呢?

(1)業務員本身特性的考量:由於業務員之工作特性在於銷售目標之達成,且業務員對於BSC之內部程序與學習成長二個構面並未具有決策影響力,故考量二個SBU之業務員本身特性與權責是相同的,故採行相同之KPI是較佳的選擇。

(2)考量組織本身之現況,採行步驟性之實施:

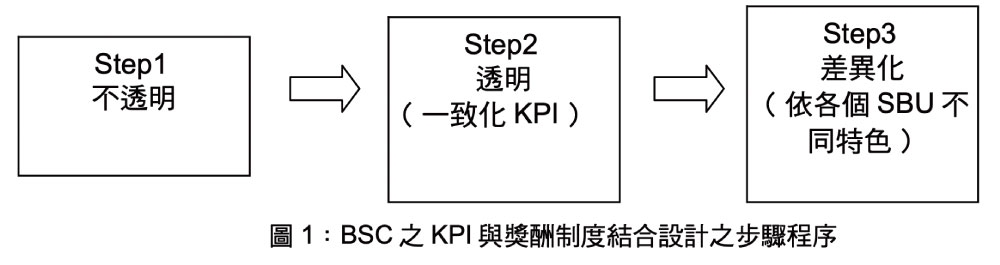

現行恆光之狀況是由步驟1到步驟2,亦即由原先之完全不透明,走向透明化,故先行採用一致化KPI,未來擬根據二個事業處所處之產業生命週期不同,進行差異化設計(如圖一)。

恆光企業雖設計二個SBU採行相同之KPI,但實際上透過KPI「目標值」與「權重」設定之不同,以反應二個SBU位處不同產業生命週期之競爭狀況。

未來恆光由步驟2至步驟3時,建議可考量以下二點:

(1)差異化的設計要與公司策略結合。

(2)考量成熟/成長部門、產業,產品別差異,新/舊部門,華中、華南客戶組成之差異而做差異化之考量,得做為績效目標設定及績效評估的準則。

Q3-2:如何解決「團體」與「個人」基礎績效獎金的歧見?

個案中可發現表面處理添加劑事業處的員工比較偏愛個人基礎績效獎金制度,塗料事業處的員工則偏好團體基礎績效獎金制度,造成二個事業處看法差異的主要原因為表面處理添加劑事業處屬於成長期的產業,其績效目標達成率與市場未來發展潛力遠遠超過處於成熟期的塗料事業處,因此表面處理添加劑事業處的業務員普遍認為以團體為基礎的績效獎金是不公平的,應該著重個人績效表現,直接將獎金與個人努力成果連結。

另外,年資淺或年紀輕的業務員偏好個人基礎獎金制度,主要原因為資歷淺的業務員其底薪較低,會期望直接歸屬於個人的獎金,以彌補底薪偏低的薪資水準;此外,年輕人的經濟壓力較高,亦偏愛個人基礎之績效獎金。

在權衡採行團體或個人基礎績效獎金時,應考量公司位處產業生命週期的哪一個階段、經濟學中所指出之績效成果是否具分割性、社會學提出員工會因同儕壓力而更加努力、企業文化等等因素。

Q3-3:如何解決離職員工留下之呆帳歸屬問題方式,造成績效評估不公平的問題呢?

(1)若承接自前任離職業務員之逾齡帳款部份應進行調整,俾使績效評估方式更趨 公平、合理。建議判斷方法,如下:

情況1:若舊員工剛賣出產品便離職(例如:賣出1個月內離職),則此應收帳款權責應掛在下一位業務員身上,否則承接之業務員不會有動力追蹤款項,將帳款收回。

情況2:產品賣出一段時間(例如:4個月以上) ,而原先業務員已離職,則此應收帳款就不應掛在下一位承接的業務員身上,以明確區分權責。

(2)將應收帳款較不易被收回之客戶,歸屬到主管身上,由主管負責將帳款收回;較易收回帳款之客戶,其帳款回收責任歸屬到新的或承接之業務員身上。

(3)對於不同類型之帳款回收難易程度,於績效評估時給予不同的權重。

(4)用獎勵方式,鼓勵承接之業務員努力收回應收帳款。

但方式(4)會衍生出讓業務員有操弄的機會,例如對於原先可如期收回的帳款,故意延後收款,或是逾齡後再一次收回,以賺取獎金。

Q3-4:業務員自身努力與績效獎金之間的關連性不高。

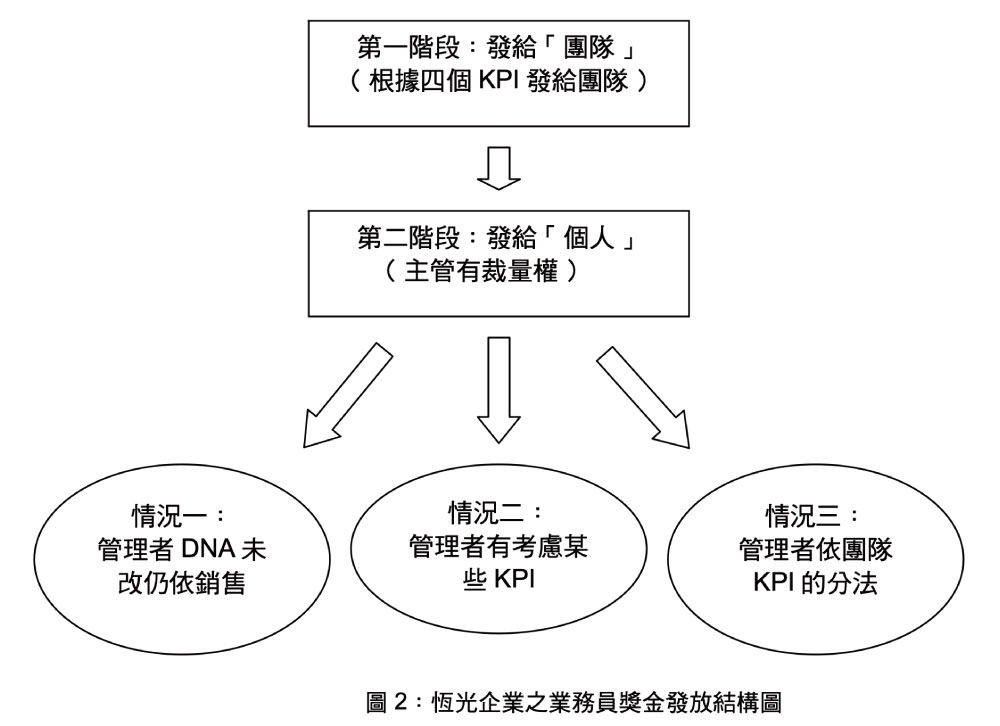

主因為績效獎金制度於第二階段時,銷售主管握有個人績效獎金分配的裁量權,但又沒有明確清楚地向旗下業務員說明績效評估標準及獎金計算公式,造成業務員因為不清楚績效獎金算法而心生不滿。除此之外,每個銷售主管評定旗下業務員績效時,根據的績效指標不一,造成業務員努力與真正拿到的績效獎金關連性不高的現象(如圖2)。

Q3-4-1:針對團隊績效獎金在第二階段之分配方法 (由團隊業績獎金分配至業務員個人) ,恆光是否要繼續給予銷售經理裁量權呢?為什麼呢?

基本上應該繼續給予銷售經理裁量權,但須根據4個團隊KPI(銷售業績目標達成率、Top-50客戶數、新產品銷售金額、目標產品銷售金額)做為績效評估與獎金發放的基礎,而有關權重設定則可規定在一定範圍內自行調整,在此設計下,故可保留一定彈性空間給銷售經理,又可讓銷售主管皆重視這4個 KPI,進而要求旗下業務員開始同時重視這4個KPI,方可讓業務員以策略性思維進行銷售工作,以及正確朝向恆光之策略目標而努力。

Q-3-5:新客戶數獎金未能鼓勵業務員開發優質的大客戶。亦即,與競爭對手相比,新客戶數獎金發放產生的激勵效果差異?

由於新客戶開發獎金,恆光是以開發一家新客戶給予人民幣500元的獎金,但反觀位處於競爭對手企業的業務員卻可買車買房,造成恆光業務員不滿的聲音;另外業務主管認為現行的新客戶數獎金並未能真正鼓勵旗下業務員開發優質的大客戶。建議可將現行之新客戶數獎金為定額人民幣500元,改為按照「新客戶銷售金額」發放獎金,以避免業務員只銷售新的小客戶,來領取新客戶數的獎金。

Q3-6:為何恆光企業僅將BSC之KPI中有關之財務性指標納入獎酬制度,並未考量非財務性指標呢?

(1)基於指標「可衡量性」之考量。(因為非財務性KPI較不具公平及客觀性且不易衡量)

(2)須證明此類非財務性KPI真的會對公司經營具有關鍵影響。

(3)其他因素:

1. 業務員本身的特性,亦即必須納入之非財務性指標是業務員可以控制與負責的指標,但恆光目前尚未發展出該項指標。

2. 市場特性(大陸市場的興起):讓業務員抓住市場機會,故較專注在財務構面KPI指標的達成。

整體而言,對於個案公司而言,將非財務性指標納入業務員獎酬制度之KPI,時機仍未成熟。

Q-4: 恆光有效客戶數在實施BSC後,開始重視業務單位八個KPI表現,但為何在績效獎酬制度僅包含五個KPI及重視應收帳款還款的情況呢?

共有二個KPI未被納入績效獎酬制度中,銷售預測準確度及有效客戶數。

原因如下:

1、 銷售預測準確度:

銷售預測準確度之主要功能在於對未來目標之預測與存貨管理(工廠排程),在考量以下四種因素後,恆光未將此指標納入績效獎酬制度。

(1) 因為業務員本身會考量預測不準產生的損失,例如:預測過低,會產生之斷貨後客戶流失的業績損失,預測過高,則會造成產品庫存的壓力,因而業務員大多會努力提高銷售預測準確率。

(2) 為預測性質,具高度不確定性。

(3) 對於成熟期之SBU而言,其預測準確度較高;反觀,對於成長期之SBU而言,其預測準確度較低,故採行此指標,對於SBU2(位處成長期之產業)並不公平。

(4) 反功能效果:可能造成某些業務員會故意設定較低的預測目標值,容易達成,不用努力銷售,便可以達到很高的銷售預測準確度,反而造成反功能效果。

2、 有效客戶數:

(1) 由於恆光企業目標之有效客戶數已佔事業單位之營收比率高達80%,且Top-50客戶數與有效客戶數皆是在鼓勵業務員專注於經營具有高價值的客戶,故不論是Top-50客戶或是有效客戶其精神皆是相同下,只需採行其中一個KPI即可,否則同時納入Top-50客戶數與有效客戶數,會造成重複列計之問題。

(2) 考量階段性目標,由於恆光之最終目標是Top-50客戶,有效客戶數只是其中間階段性目標而已,故不需納入獎酬制度中。

Q-5:在新的應收帳款收現管理辦法實施後,為何塗料事業處之應收帳款平均收現天數,未有顯著改善,甚至還上升呢?但反觀,表面處理添加劑事業處則明顯地下降呢?

可能的原因如下:

1、 產品問題:由於塗料事業處在染料市場上之產品品質不穩定,容易因產品品質不佳,而導致客戶不願意付款。

2、 客戶的特性:日本客戶通常比台資企業或陸資企業還款正常,小客戶的財務能力與管理能力通常較差,因此相較於大公司而言,小公司準時還款的機率比較低。

3、 主管及員工重視程度的差異:一般而言,表面處理添加劑事業處的主管皆很重視且強調應收帳款收現的觀念及定期追蹤,但塗料事業處的主管雖有重視,但似乎並未真正落實在銷售主管與業務員的日常銷售行為上。

4、 BSC策略思維落實程度:由於個案公司之表面處理添加劑事業處對於恆光之願景、策略目標皆較清楚了解,其銷售行為多重視具有高價值的客戶,故客戶風險相對較低;反觀,塗料事業處之員工對恆光BSC內容則一知半解或完全不清楚,大多仍停留在只衝銷售業績,不重視客戶風險的管理能力,因而比較容易推銷至準時還款能力較差的客戶,因而產生應收帳款平均收現天數不降反升的現象。