變革管理捷誠國際股份有限公司

捷誠國際股份有限公司

個案簡介

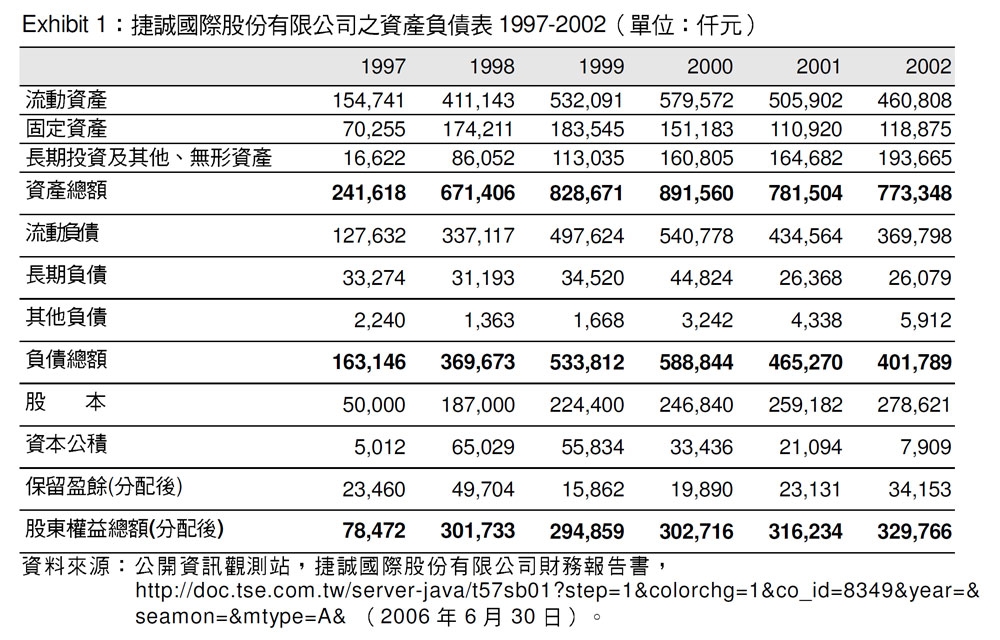

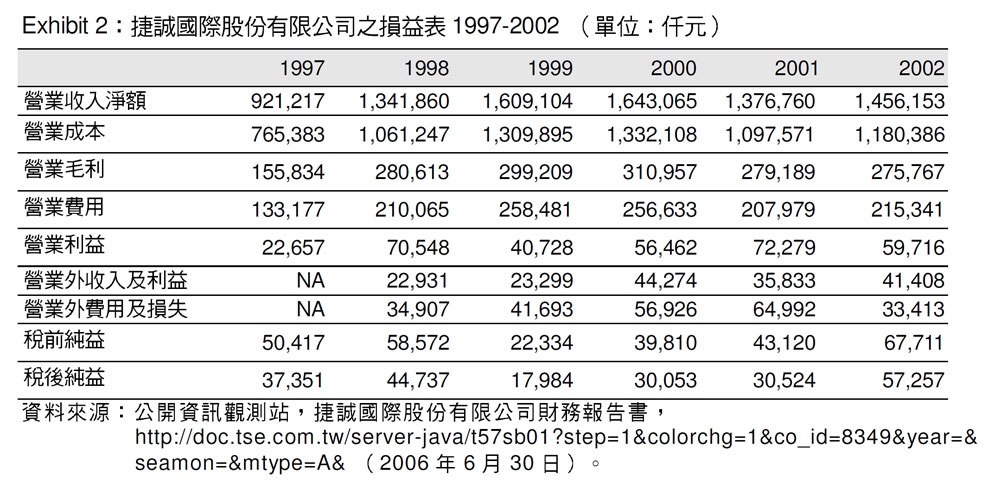

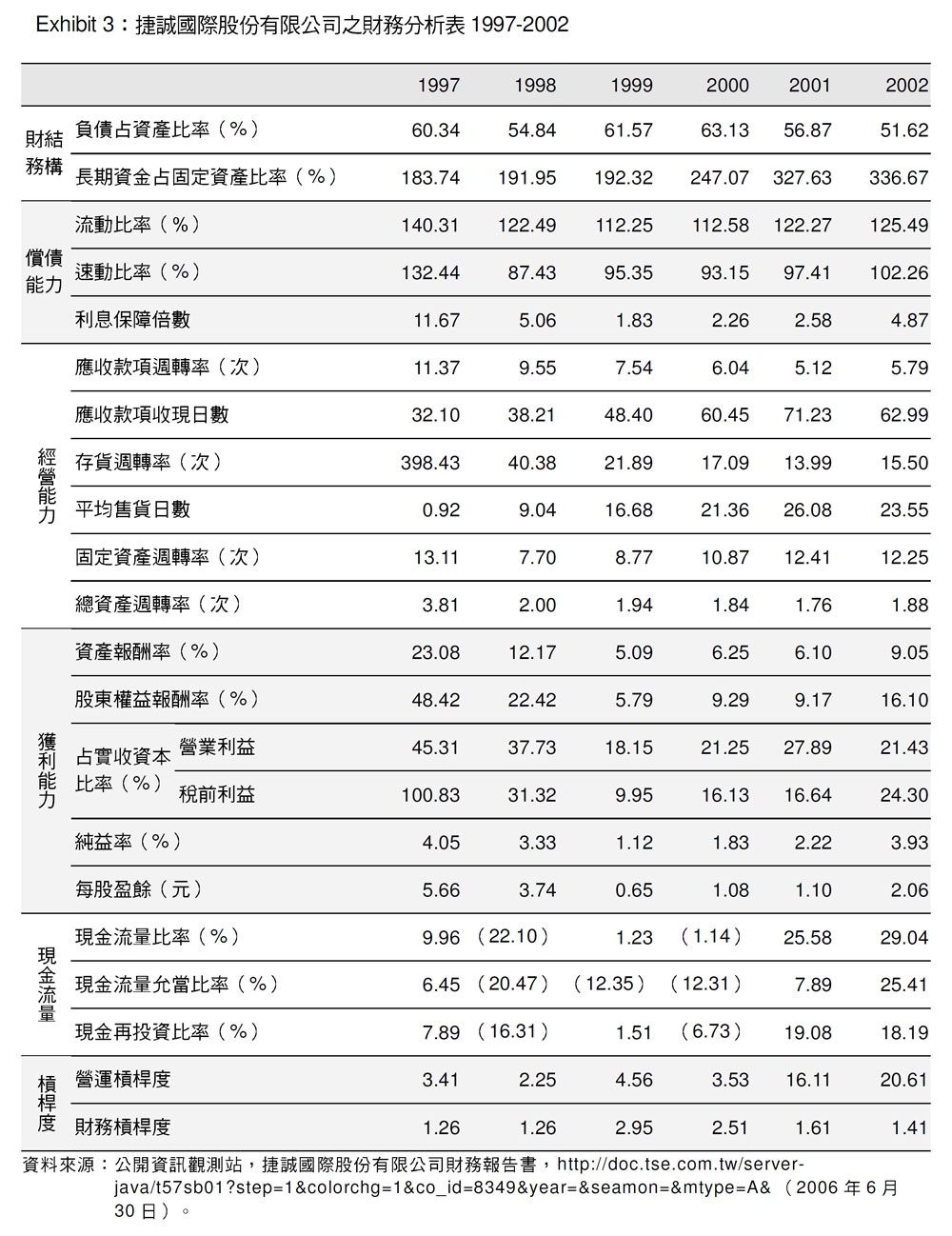

2002年年底的一個下午,捷誠國際股份有限公司(以下簡稱捷誠)的曾為文總經理(以下簡稱曾先生)坐在辦公椅上,準備在三十分鐘之後的營運會議上,向合夥股東和部門主管報告2002年的公司營運狀況(捷誠1997-2002之營運指標詳見Exhibit 1、2、3),並發表公司在2003年的營運方針。由於從2000年開始的景氣低迷,使以出口為主的捷誠面臨了一些營運上的困難和挑戰,因此公司上下對於明年度的營運規劃有很高的期待。

2002年是捷誠創立以來的第十八個年頭,從早期的純粹貿易商開始,至今捷誠已發展出生產自製的能力。在競爭激烈的台灣扣件產業中,憑藉著彈性,以及緊密配合客戶的需求,使捷誠成為業界的龍頭。但這種游牧民族式的營運模式,往往是隨著客戶的訂單需求而調整因應,較缺乏對公司未來的營運方向做事先的策略規劃。而透過與某家法國客戶合作的經驗告訴他,供應商代管庫存模式(Vendor Managed Inventory,以下簡稱VMI模式)似乎是個可以考慮的方案。

然而,自從1997年公司將部分業務改採用VMI模式之後,歷經五年的運作,結果卻不如預期。業務部門的同仁,對於公司推動VMI此一新營運模式,也一...

個案總覽

「捷誠國際股份有限公司」(下文簡稱捷誠)個案,主要描述一個日漸成長的傳統中小企業,面對產業變遷之際,如何在新舊營運模式間取捨,並選擇與建構核心能力的過程。

成立於1985年,捷誠為台灣最初期的扣件業貿易商。因為透過合夥股東的集資而創立,故擁有較分權的合議決策制度,與一般台灣家族企業的集權模式並不相同。在1997年之前,捷誠憑藉著獨特的業務能力和市場眼光,聚焦某一差異化利基市場。捷誠的主要客戶為國外的大型製造商或通路商,而透過替這些客戶仲介和尋找適當的特殊品供應鏈體系,並省卻其相關交易成本,是捷誠創造能附加價值的主因。相較於產業界中多數以製造標準品為主的其他代工廠商而言,捷誠本身存在特殊的競爭優勢。

在1997年,透過和某位法國客戶的合作經驗,捷誠成功導入供應商代管庫存系統(Vendor Managed Inventory,VMI,以下簡稱VMI模式),並在往後6年間,努力推行此一新交易模式,希望能取代原有與客戶間的傳統交易關係,但其發展過程並不十分成功。即使在最盛期,VMI模式最多也不超過其總營業額之15%,故在2002年年初,捷誠暫緩了VMI模式的推廣。在2002年7月,由於接受政府之科技專案(以下簡稱科專)補助,捷誠得以發展其VMI模式之電子交易平台。捷誠的主事者曾總經理(以下稱曾先生),希望趁此機會將公司的主要營運模式轉換成VMI模式。有鑒於前一階段(2002年之前)推行VMI模式並不順利,曾先生將電子化作業平台的建立視為後續階段的首要工作任務。

由於內部作業的電子化牽涉到公司制度與流程的調整,讓內部的人員和重要股東產生不同的看法與非議。面對內部的反彈壓力和大環境所帶來的不景氣,捷誠的曾先生必須思索:公司是否有必要在此時進行轉換營運模式的準備工作?VMI是否會成為未來的市場主流,而值得公司繼續投資?VMI模式所衍伸的相關風險與成本如何估算?如何建構及發掘相關能力以應付主要營運模式之改變?如何因應內部反彈的壓力並將多方意見加以整合與協調?

學習與教學目標

本個案之主要學習目標在於呈現,廠商預測市場趨勢以轉換營運模式(business model)時,所可能面對的相關挑戰。其牽涉如何利用外部資源與機會、尋找並確認既有核心能力、建構內部互補性資源能力,以成功塑造競爭優勢等相關決策考量,因此適合於「企業政策」中,探討廠商如何重新設計策略定位的相關議題。

再者,個案中顯示,採用VMI模式的同時,公司也需要進行對策略性客戶的評估與配合過程,因此也可以藉此讓學生了解「跨組織學習(learning)與資源槓桿(leveraging)」的相關做法。如能配合扣件業特殊的B to B機構式行銷產業系絡說明,將可以讓學生更清楚地理解客戶關係管理(CRM)實際運作的相關課題。

此外,捷誠得以在競爭激烈的扣件產業內,成功塑造其獨特的差異化優勢,背後亦牽涉到「產業競爭分析與定位」的議題。如果仔細探討扣件產業之全球性產業結構分佈,及台灣廠商在全球產業價值鏈所扮演的角色與困境,對於培養評估與預測產業發展趨勢之技巧有一定的幫助。

最後,個案中曾先生如何利用本身的影響力,說服內部重要成員推行新的營運模式,顯示重要的內部整合過程。從結構與流程的重新審視與設計(如成立物流部門、進行實體流程的電子平台化等)、相關人員的訓練與溝通,內部共識的凝聚與形成等等行動,授課者不但可以用來向學生解釋「計畫性組織變革」的觀念,而說服業務人員接受也牽涉到部分與領導與激勵相關的「人力資源管理」議題。

雖然個案公司面臨,是否應繼續採用VMI模式電子交易平台之相關問題,然而本個案之主軸並非資訊管理或作業管理等議題。教學者若有意要以此為主要教學目的,建議需補充額外的供應鏈評估技術之作業流程管理文獻〔註1〕。

個案教學注記

- 1相關文獻請參閱:

Bovet, D. and J. Martha, (2000), “Value Nets: Breaking the Supply Chain to Unlock Hidden Profits”, John Wiley & Sons.

Chopra, S., P. and Meindl, (2001) “Supply Chain Managenent: Strategy, Planning and Operation,” Prentice Hall.

歸結前述,本個案有四個主要的學習目標:

● 扣件產業趨勢的分析與預測

● 營運模式的建構與轉換

● 核心能力的辨認與確定

● 組織變革的執行與障礙排除

使用課程與對象

本個案可應用於大學部以上之相關管理課程,尤其以研究所課程為佳。若是以應用在「策略管理」相關課程上,建議可以比較產業經濟學(IO)的S-C-P分析或資源基礎(RBV)的能力建構觀點兩類模式對於廠商行為與績效的有效解釋程度。若是應用在「人力資源管理」相關課程,可以角色扮演的方式讓學生了解如何有效領導與激勵下屬接受組織變革的挑戰。在此建議,雖然本教學指引可以提供不同的特定課程的教學需要,但為了在固定的授課時間內,聚焦討論的主軸,授課者應只選取一至二個主要教學目的作深入的討論。

討論問題

原則上,本個案試圖透過故事的敘事方式讓學生體驗曾先生所面對的決策情境,建議針對研究所以上的學生,教學者可以不需提供指定的討論問題,以避免限制學生的思緒發展。若欲確保課程進行中不至於失焦,可以提供下列討論提綱:

1. 全球扣件產業的基本特色是什麼?台灣扣件產業的產業結構為何?捷誠在產業中的競爭定位與條件為何?

2. 從扣件業的產業趨勢分析來看,未來捷誠該如何保持其優勢?曾先生為何要推廣VMI模式?曾先生看到什麼警訊?(例如為何仍有6/7的扣件市場由當地製造商提供?)從客觀的資料研判,曾先生的看法正確嗎?。

3. 比較VMI模式和傳統交易模式的差異,從捷誠本身、供應商和客戶三方面的觀點來看,VMI模式在扣件業可以帶來的利益與優勢是什麼?風險和成本又如何評估?

4. 2002年前後,捷誠推行VMI模式的方式有何基本上的差異?不同的推行方式的動機與優劣之處為何?

5. 內部成員為什麼要反對VMI模式?哪些部門的員工和VMI模式的執行最有關?對員工有哪些不便?部分股東的考量是什麼?VMI模式的前景可期嗎(在決策點2003年初之前,VMI模式佔總營收一直沒有超過15%)?如果要推行VMI模式,捷誠還需要做什麼?沒有其他選擇了嗎?科專所能扮演的角色又是什麼?

教學建議

由於工業市場(扣件產業)與一般消費性產業在市場研究與員工管理上有其區別,為提供學生足夠的背景知識以供課堂討論之用,作者對於一般學生建議需利用較多的時間來授課。對於一般大學部四年級以上的同學,建議可以110分鐘的時間加以進行,而對於研究所的同學,則以100分鐘的討論較為適合。以下是建議的時間配置流程:

1. 扣件產業的產業背景與價值鏈分析(大學部20分鐘,研究所15分鐘)

2. 評估捷誠初期的營運模式與其成功的原因探討,並比較與其他同業的差異之處(大學部20分鐘,研究所15分鐘)

3. 評估VMI模式在扣件產業中的核心價值及演變成廠商競爭優勢來源的可能性,並由此連結推測扣件業未來的產業發展趨勢。需要花一些時間從客戶的觀點來觀察VMI模式(20分鐘)

4. 釐清捷誠目前的核心能力何在,體質如何?未來最可行的成長方向選擇為何(VMI模式?提升自製能力?投入其他新產品的研發以走向多角化?),需要哪些輔助性資源與能力的培養(15分鐘)

5. 不同成長策略的風險與利益為何?轉型時機的選擇是否恰當?(10分鐘)

6. 內部的無形與有形整合問題為何及如何解決?成員(員工、股東)反彈的根本原因探討?(15分鐘)

7. 課程歸結與經驗分享(10分鐘)

在此提醒授課者,雖然本個案以是否採行VMI模式為討論主軸,但討論過程不應限制同學們提出不同成長方式的意見,因為透過比較,才會更清楚了解VMI模式之價值與利弊。例如可以詢問同學們,朝向發展自有品牌或自製能力提升的方式,是否較適合捷誠的未來發展?如果繼續朝向技術開發的方向前進,適合捷誠目前的策略定位嗎?對於產業經驗豐富的EMBA同學,可以減少產業背景的討論,而著重於經驗分享的比例。

討論問題解析

1. 扣件產業的產業結構有何特色,捷誠在產業中所扮演的角色為何?

分析此一問題時,建議授課者可以先從產業經濟學和產業分析角度(如五力或SCP模式)來分析扣件業的特殊產業結構。

首先,扣件產品可依其產品與市場屬性分為「OEM市場」與「MRO與營建市場」。某些扣件產品需要依附於其應用產品,故其當地回應的程度較高。配合這種當地化的需求,仍有七分之六的扣件市場是由各國當地製造商所提供,這就是所謂多屬於異質品的OEM市場。而大部分位於台灣的廠商,只能爭奪有限的國際貿易代工市場(很難超過七分之一),這部份就是所謂的MRO與營建市場,其扣件產品之生產仍是以成本領導取向為主。

再者,扣件產品的特色在於應用範圍廣,產品類別與標準繁多(近一萬多種),但是個別產品附加價值卻很小,在業界被稱為所謂的第三級材料,其附加價值與邊際成本,相對於整個最終產品的比例都不到2%。正因為如此,扣件業注定是一個朝向專業分工,而非垂直整合的產業。對於這種製造成本很低,但失敗成本極高的必需品,大多數終端客戶採行的是所謂的零件「標準認證」制度,要求供應商所提供的扣件須經過認證,但所衍伸的供應商篩選成本過高。這反應出台灣廠商在全球產業鏈中所扮演的角色,無論是代工製造商或貿易商(如捷誠),其基本營運模式就是替終端客戶減少外部的供應商篩選及交易成本。

在提及全球扣件產業之市場與產品特性後,授課者此時可以利用產業分析的工具向學生說明台灣扣件業的產業結構。利用五力分析的工具來簡單剖析如下,扣件產業資金設備及製造技術不高,多數廠商對於一般標準件訂單短期內均可製造生產,故潛在競爭者威脅程度強;由於競爭者進入障礙不高且生產之產品同質性很高,相互削價競爭造成客戶議價能力很強;國內原料由中鋼公司供應為主,該公司每季依據市場狀況訂定固定的原料價格(獨占結構之原料市場),故扣件業製造商商對原料供應商議價能力低;由於消費性產品趨向輕薄短小及科技技術不斷增進等因素,雖然扣件帽仍具傳統功能,但能減少使用的場合時仍多儘量減少,加上新興複合材料的發明,替代品威脅強度已經不斷增加。這種可能被替代品取代的隱憂,說明扣件業未來的情勢並不樂觀。

至於產業內之競爭狀態,則建議可分別從同業和捷誠的角度,作較深入的探討。雖然扣件業的多數廠商進行以「價格」為主的激烈競爭,但位於不同策略群組的捷誠,很明顯地保有不同競爭利基。捷誠之所以能和產業中的大多數同業保持無競爭的關係,最主要的原因在於,捷誠的主要市場並非七分之一的國際貿易市場,而在於七分之六的當地製造商市場。透過直接和各國(尤其是歐美)的當地製造商聯繫,捷誠替這些客戶選擇並管理更末端的不同供應商,並輔助供應商接受認證標準,利用有效的供應商管理能力,並配合本身的自製與研發能力,提供客戶不同規格的特殊與異質品〔註2〕。

個案教學注記

- 2相關文獻請參閱:

Hatten, Kenneth and Mary Louise Hatten,(1987), “Strategic groups, asymmetrical mobility barriers and contestability,” Strategic Management Journal, vol.8 no.4, pp.329-342.

Porter,M.(1980), “Industry Structure and Competitive Strategy: Keys to Profitability”, Financial Analysis Journal, vol.36, pp.30-41.

接下來,授課者可以發問,為何捷誠可以在產業中保持此一差異化優勢,哪些能力是捷誠「有價值」、「稀少」、「無法複製」、「難以模仿」的核心資源?而可能的選項包括早期創業者的特殊眼光、內部的授權與信任文化、高超的業務與內部整合能力、與外部的供應商關係與技巧,甚至是配合客戶不斷開發利基市場的意願與能力〔註3〕。

個案教學注記

- 3相關文獻請參閱:

Barney, J.B. (1991), “Firm Resources and Sustained Competitive Advantage”, Journal of Management Science, 17, pp. 99-120.

Prahalad C. K. and Venkatram R. (2000), “Co-opting Customer Competence”, Harvard Business Review , Jan , pp. 79-87

捷誠的多數股東是從三星五金所跳槽出來的中高級主管,這些主管擁有豐富的業界經驗,深知產業中的特殊價值所在,故其初期不以自製而以仲介與統包為主要業務。透過這種方式,捷誠得以脫離低價生產成本競爭。這些主管的特殊業界人脈與業務能力,配合上公司的授權文化,業務人員可以在公司最大的支持下,尋找適合的客戶。而捷誠幾乎是完全地配合客戶的所有合理或不合理的要求,曾先生「接受挑戰的過程就是學習」的心路歷程,可以反應這種態度。此外,捷誠與供應商之間的關係也是其另外的成功優勢來源,透過入股與協助技術輔導,捷誠成功的供應商體系管理能力也是另一個關鍵能力來源。

2. 從扣件業的產業趨勢分析來看,未來捷誠可能一直保持此一優勢嗎?曾先生看到什麼警訊?認為VMI模式會成為產業趨勢的判斷正確嗎?

特殊的產業結構特性使得台灣的扣件業者,很難有機會能夠與產業價值鏈中最末端的自有品牌製造商接觸,因此往往無法及時接觸到最新的市場與技術資訊,相對而言能創造價值的成長空間也不斷的緊縮。近幾年來多數同業都被迫移往大陸或東南亞投資以降低生產成本,產業中競爭日趨激烈,廠商間競爭也轉成以價格導向為主。唯有能夠接觸自有品牌商,傳統的扣件業者才能有更多學習與創新的機會。趨勢顯示,由於不景氣的關係,已經有越來越多的其他同業開始亟思轉型,由於七分之一的MRO市場已經飽和,成長空間有限,所以邁向OEM市場似乎是唯一的選擇。一旦如此,捷誠原有的市場利基就有被其他同業取代的可能性。

再者,捷誠是以業務和整合能力取勝的公司,與其他以代工製造為主的同業並不同。一旦這些公司也進軍特殊品市場,其研發與製造的能力勢必勝過捷誠,捷誠即使有再穩定的客戶關係,在扣件產品的價格導向特性驅使之下,仍會有很高被替代之可能性。這也是捷誠積極發展研發與自製能力及導入VMI模式的原因,其目的就是為避免此一困境發生。

接下來,授課者應該要求學生搜尋個案之外的二手產業資料,並發表自己的正反面意見,來思索VMI模式是否會成為未來的產業趨勢。例如從正面的觀點來看,由於目前OEM客戶亦面臨全球化的激烈競爭,因此利用資訊科技來快速回應市場需求並縮短扣件業內過長的存貨週期(長達三至四個月),似乎是不可避免的。再者,面臨全球化競爭的激烈,目前多數OEM客戶都致力於利用資訊科技提高經營效率,以降低管理與運籌成本,而VMI模式本身就代表全面的資訊電子化,因此應該會成為產業的趨勢。

反面的意見則包括,目前VMI模式的運用並不普及,VMI模式目前僅使用於歐美等少數大型配銷商或製造商,不但尚未普及且仍無固定的發展模式(pattern)形成,令人懷疑VMI模式會不會像.com或電子商務一樣,只是一時興起(Bandwagon)的工具?而如果10年以後VMI模式才會成為產業標準,現在就開始準備是否太早嗎?捷誠有多餘的資源(Slack resource)做這些準備嗎?

3. VMI模式和傳統交易模式差異為何?對捷誠、供應商和客戶的利弊何在?

除了提升自製和研發能力之外,另外一個避免同業競爭的方式,便是替客戶節省更多的成本。而從扣件業的產業價值鏈中不難發現,其最主要的成本是落在交貨到運輸與庫存成本上(約佔八成以上)。多數客戶的訂單是依四、五個月後的市場預測需求,而不是即時的需求,其不確定性所帶來的成本難以估計。透過VMI模式,客戶不需撥單,而是由捷誠自行預估與送補,客戶可以快速整合供應價值鏈上的排程、倉儲、庫存管理等流程,更可以節省客戶端超過45%的庫存成本。不僅創造出另外一套新的營運模式,可替客戶節省「非製造相關」的成本。由於VMI模式強調的是內部整合與協調的技術,相對於其他同業,捷誠的貿易商經驗(包括快速回應客戶需求與整合多數的供應商體系)可以為其帶來競爭優勢,不至於失去原有的差異化利基市場。

此外,透過VMI模式,客戶會將市場需求與技術研發的內部資訊提供給捷誠,對於提升捷誠本身的技術、製造與研發能力有很大的幫助,因此曾先生對於VMI模式抱有很高的憧憬。透過這種長期的統包方式,捷誠更可以確保其客戶不至於流失,透過增加轉換成本來綁住長期客戶。VMI模式雖然可以深化與客戶合作關係、提昇訂單集中度及掌握度、提昇服務脫離純粹價格競爭,但為實施VMI,捷誠亦付出作業及庫存成本增加之代價。

根據捷誠的非正式統計,雖然VMI客戶的訂單金額較一般客戶平均增加約18%,但額外的成本有可能下降10%,也可能增加30%,而不同客戶的配合程度是決定雙方是否能共同創造價值的主要原因。捷誠本來是一個以業務為導向的公司,一旦要發展預測、排程與庫存等能力,背後所需要的能力建構過程並不容易。

再者,VMI模式有可能讓公司承受過度的庫存風險,對於一個既有倉儲能力不足的中小企業而言,有可能會降低其存貨週轉率,並增加營運風險。建議授課者在討論風險的部份,可以參考捷誠的相關財務報表資料,從資料中不難發現,捷誠的財務槓桿度並不高,雖然持續一直獲利,但其存貨週轉率偏低,代表公司一旦承受過度庫存,其潛在風險十分大。但捷誠還需細部評估,不同客戶願意配合的程度,因為VMI模式是否能成功運作的主要關鍵和客戶的配合度有極高的關連性。

對捷誠的供應商而言,台灣同業多半不具備庫存管理之經驗,由於VMI模式牽涉到跨越國界的庫存管理,如果捷誠轉型為VMI模式,其供應商勢必也需要承擔部份庫存與預測的責任,因此不見得供應商都會願意承擔此一庫存風險。

從客戶端來看,捷誠的既有客戶群本來就多以長期合作為主,交易模式的轉換只是更深化雙方的關係,並節省客戶的成本。不過對於部分客戶而言,可能會擔心透漏太多營運資訊所可能帶來的風險。再者,VMI模式要求客戶必須在年度之初,事先提供營運資料預測,這可能也會增加某些客戶的額外負擔。另外,為執行VMI模式,客戶還需要一個專責的對口單位來負責相關資訊蒐集與回報的工作,除非客戶組織結構有既有的人員配置,否則客戶也會因為採行VMI而產生相關的人事成本。

其實,最大的風險來自於,客戶是否願意為一個實驗性質很高的工具背書。既然VMI模式尚未成為產業標準,也還沒形成固定的運作規範,客戶主動採用的動機並不高。從部分嘗試VMI模式的客戶,不到一個月就回復為傳統交易模式的情況判斷,客戶應對VMI模式抱持著很高的觀望態度。

4. 2002年前後,捷誠推行VMI模式的方式有何基本上的差異?哪個推行方式較適合?

從1997年捷誠開始接觸VMI模式以來,正因為曾先生認為VMI並非業界的主流,抱著所謂的「試點運作」的推廣方式。由於對VMI模式的了解並不深入,無法事先作詳細的規劃,採行的是所謂「頭痛醫頭,腳痛醫腳」的應付策略。舉例而言,一旦遭遇業務員反彈,就先暫時安撫一下;感受到庫存與物流能力的不足,就趕緊成立一個物流部門;面臨客戶對VMI模式的不適應,就轉換回既有的傳統交易模式。這因為如此,在2002年之前,曾先生只把VMI模式看成配合客戶的一種工具,故將發展重心放在「庫存能力」、「物流能力」,甚至是「業務能力」的延伸,從沒想過捷誠該如何發展出一套適合自己的VMI模式。以致於大多數員工對於VMI模式並不了解,更從沒想過其背後的策略涵義。

自2002年中通過科專開始,有鑒於之前的失敗經驗,曾先生的做法是先行構思出適合捷誠的Remote VMI模式,並先行設計三套電子作業平台(DQR、PIM和VMI)來整合公司內部的所有創價流程。而在尚未向推廣VMI模式之前,先從內部員工的觀念宣導與作業方式改變開始。此時,VMI模式不再只是配合客戶的物流標準,而是一個利用「資訊科技」來發展公司的「快速整合與回應的能力」的附加工具。其背後真正的含意在於,將原本一個原本以「業務」或「供應商管理」等外在導向能力為優勢的公司,轉而發展「資訊處理」與「行政管理」等內部整合相關之核心能力,也就是所謂的改頭換面(change at its core)。

從組織變革文獻的角度來看,前者是所謂的漸進式變革(incremental change),而後者則是典型的跳躍式變革(radical change)。漸進式改變意指在既有的組織架構下,不斷針對現有的工作方式進行檢討進步,小幅改良以達到期望的狀態,其優點在於風險較小;而跳躍式改變則屬革命性的巨幅改變,通常指多重層面的改變,重新思考原有架構,並且牽涉到在短期間內作出急促的改變。雖然跳躍式變革全面成功的機會較大,但風險也高。而除非成員感受到公司正處於救亡圖存之際,否則跳躍式改變發生抗拒的情況也較激烈〔註4〕。

個案教學注記

- 4相關文獻請參閱:

Dunphy, D. C. and D. A. Stace (1988),“Transformational and Coercive Strategies for Planned Organizational Change: Beyond the OD Model,” Organization Studies, 9( 3), pp. 317-334.

Robertson, P.J., D. R. Roberts and J.J. Porras(1993),“Dynamic of Planned Organizational Change: Assessing empirical support for a Theoretical Model,” Academy of Management Journal,36(3), pp.619-634.

組織變革的適當方式沒有一定的答案,對於捷誠該採用何種變革方式,在討論的過程中不應有所定論。建議授課者可先讓學生了解兩種組織變革的優缺點,來自由發表其意見。

5. VMI模式牽涉的考量有哪些?內部成員為何反對VMI模式?科專能扮演的角色為何?

VMI模式代表因應未來產業趨勢變遷,捷誠所欲培養的新營運模式。雖然,VMI模式表面上是虛擬的資訊交換機制,但實際上不僅需要實體設備的搭配,人員的觀念訓練和實際的組織結構、到財務、行銷、研發、生產與人力資源的政策也勢必要重新調整與配合。而對於發展VMI模式是否就需要的大量的實體投資的看法,學生亦應保持懷疑的看法:如果捷誠所適合發展的是以虛擬物流為主的Remote VMI模式,而非以實體物流為主的On-site VMI模式,還會帶來大量的成本嗎?不同成員的考量點又有哪些?

股東們大概最擔心錢的問題。財務方面,雖然可以上櫃或舉債來獲得資金,然而上櫃並非馬上可以達到的目標,透過個別原始股東的增資來應付資金的需求也是另外的可能做法。再者,從公司的財務報表來看,公司持續的盈餘也可以考慮來支付建廠與購地支出,而政府補助的科專經費其實也可能做為成立電子平台的基金,而如果可以先從電子平台的推廣先做起,其實捷誠所執行之Remote VMI模式,所需的實體倉儲成本應該不高。針對這部份,授課者可以詢問學生們的意見,如果身為捷誠的決策者,值不值得下這個賭注。

部分主管可能擔心內部的管理整合問題,因為缺乏效益及風險評估工具,導致在與客戶及製造廠商協商議價時欠缺實證依據,從而造成內部決策與權責劃分的困難。因此內部流程的標準化與自動化、減省人工與提昇作業效率、導入電子作業的相關平台都十分必要。這些作業資訊平台不僅要能將公司內部的所有資訊流、物流、金流全部整合在一起,捷誠和客戶與供應商之間也需要進行電子系統的整合。而科專可以提供公司建立電子技術平台的資金和合法性,因為任何由外部力量所支持的組織變革是較容易達成的。

此外,成立庫存部門不單單代表實體的結構改變,也代表內部權責劃分的方式重整。物流與後勤講求的是保守預估與風險分散,和業務的積極接單在本質上有所衝突。對於以往的業務人員來說,其所賦予的職權很大,一旦導入VMI模式也就代表業務人員在接單之既需要和物流後勤人員先行協調,剝奪其既有的職權。再者,VMI模式會使業務人員之工作量增加,然而相關的績效之計算方式並未改變配合,當然會造成業務人員的不滿。因此,捷誠必須重新調整公司內對業務人員的獎酬與激勵方式。或許可以將業績獎金改為階段式增加,對於接VMI case的業務人員提供一定的首期獎金,以增加其接受的意願。

再者,既然公司內的功能有所調整,物流部門和業務部門人員間的整合機制就十分重要。捷誠或許可以將評估客戶的平台機制加以長期制度化。透過這種方式,一方面可以篩選合適的VMI客戶,另一方面也可以讓業務和物流部門的人員事先溝通相關重要的資訊,以避免往後的爭端。

其實,捷誠決策者更需要考量的關鍵點在於,先辨認出公司的重要核心能力以對未來的成長模式加以評估。若是同意捷誠的核心能力將從原本的「業務能力」和「供應鏈管理能力」,轉為「資訊處理」及「整合管理能力」,VMI模式就是較為可行的未來成長方向。

既然其營運能力的核心本質有所改變,如何發展新的互補性能力就顯得十分重要,目前捷誠仍保有其產業中的VMI模式首動優勢(文中曾先生認為業界只有捷誠能做VMI模式),建議捷誠可以先行練兵。物流與庫存能力可以透過電子平台技術的導入來開發,而透過科專的協助,也可以把相關的VMI觀念導入既有的供應鏈體系中。而內部整合的能力可以透過少數VMI客戶的試點合作來進行。2003年後立即全面導入VMI模式似乎是不合適的考慮,應該仍以傳統的買賣方式為主,但仍須不斷開發客戶,以嘗試發展出最適合扣件產業特色的VMI模式。等到擴廠完成、電子平台亦建立完備,實體與虛擬的庫存物流能力提昇後,再來導入VMI模式應亦不遲。

不過,更重要的是,這種規模較大且推行速度較快的組織變革(radical change),往往需要公司多數成員的認同與理解。身為領導者,曾先生有必要以身作則讓成員體會到營運模式改變的必要性。而面對公司成員的不同意見,決策者都需要仔細聆聽,但同時也需要有耐心地向成員溝通變革的目的和必要性。在本個案中,科專是一個非常好的發動契機,因為透過外部顧問的訓練和電子交易平台設計,不僅可以先讓部分成員體會變革的核心意義,更有向其他成員宣示公司執行變革決心的象徵意義。再者隨著基本生產技術(電子作業平台的全面建立)的改變,成員們接受變革的意願與能力也會增加〔註5〕。

個案教學注記

- 5相關文獻請參閱:

Callan, V. J. (1993), “Individual and organizational strategies for coping with organizational change,” Work and Stress, 7(1), pp.63-75.

Robertson, P. J. (1994),“The Relationship between Work Setting and Employee Behavior: A study of a critical linkage in the Organizational Change Process,”Journal of Organizational Change Management, 7(3), pp.22-43.

6. 建議閱讀資料

1. 相關文獻請參閱:

Bovet, D. and J. Martha, (2000), “Value Nets: Breaking the Supply Chain to Unlock Hidden Profits”, John Wiley & Sons.

Chopra, S., P. and Meindl, (2001) “Supply Chain Managenent: Strategy, Planning and Operation,” Prentice Hall.

2. 相關文獻請參閱:

Hatten, Kenneth and Mary Louise Hatten,(1987), “Strategic groups, asymmetrical mobility barriers and contestability,” Strategic Management Journal, vol.8 no.4, pp.329-342.

Porter,M.(1980), “Industry Structure and Competitive Strategy: Keys to Profitability”, Financial Analysis Journal, vol.36, pp.30-41.

3. 相關文獻請參閱:

Barney, J.B. (1991), “Firm Resources and Sustained Competitive Advantage”, Journal of Management Science, 17, pp. 99-120.

Prahalad C. K. and Venkatram R. (2000), “Co-opting Customer Competence”, Harvard Business Review , Jan , pp. 79-87.

4. 相關文獻請參閱:

Dunphy, D. C. and D. A. Stace (1988),“Transformational and Coercive Strategies for Planned Organizational Change: Beyond the OD Model,” Organization Studies, 9( 3), pp. 317-334.

Robertson, P.J., D. R. Roberts and J.J. Porras(1993),“Dynamic of Planned Organizational Change: Assessing empirical support for a Theoretical Model,” Academy of Management Journal,36(3), pp.619-634.

5. 相關文獻請參閱:

Callan, V. J. (1993), “Individual and organizational strategies for coping with organizational change,” Work and Stress, 7(1), pp.63-75.

Robertson, P. J. (1994),“The Relationship between Work Setting and Employee Behavior: A study of a critical linkage in the Organizational Change Process,”Journal of Organizational Change Management, 7(3), pp.22-43.

本個案教學指引係由鄭祥麟助理教授所撰寫,其目的在提供教學者,作為使用捷誠國際股份有限公司個案時之教學參考,而非指陳個案公司事業經營之良窳。本個案教學指引係2006年國科會個案研究與發展計畫成果的一部份,有興趣使用本個案教學指引的機構或個人,請逕洽產學個案研究發展中心申請使用授權(casecenter@management.ntu.edu.tw)。