薪酬挾「金」自重,我是超級業務員

個案簡介

煩惱的起點

在一個美麗和煦的下午,周董的心情並不太美麗,他坐在大大的董事長辦公桌的後面,正在蹙眉沈思,到底該怎麼去解決同時是超級業務員也是行銷部經理羽詩的問題。羽詩剛剛給他了一個震撼彈,告訴他說:「自己最近身體不太健康,所以,如果,今天只是坐經濟艙去日本跑業務的話,可能她的身體無法承受這樣的旅途。」

羽詩最近的行為和態度,往往讓周董和周董的太太,也就是總經理婫姈覺得有點恃寵而驕的感覺。羽詩的確是一個厲害的超級業務員,周董自己本身是不太瞭解怎樣做國際貿易當中所需要關鍵能力,他不太知道怎去和別人講英文,而總經理婫姈是瞭解的,只是總經理通常需要兼顧許多公司事務,所以他們認為,請一個專業行銷業務經理,應該可以好好幫他們開拓國外的市場,同時把一些國內產品的行銷線給佈局好。

矜功恃寵,自恃其才

羽詩來公司已經很多年了,一開始前幾年的確證明了她的能幹跟俐落幫了公司在艱困的市場中打出一片天,都會透過固定的參展來得到一些訂單,也都開始和日本做佈線規劃。但是,隨著她在公司年資的增加,她似乎也越來越挾兵自重和挾金自重,因為她的業務單都是她去跑來的,其中,包括國內和國外的經銷商,所以,她覺得她有很大的發語權,不管是組...

一、個案總覽

個案開場

在一個美麗和煦的下午,周董的心情並不太美麗,他坐在大大的董事長辦公桌的後面,正在蹙眉沈思,到底該怎麼去解決同時是超級業務員也是行銷部經理羽詩的問題,羽詩剛剛給他了一個震撼彈,告訴他說:「自己最近身體不太健康,所以,如果,今天只是坐經濟艙去日本跑業務的話,可能她的身體無法承受這樣的旅途。」

羽詩來公司已經很多年了,一開始前幾年的確證明了她的能幹跟俐落幫了公司在艱困的市場中打出一片天,都會透過固定的參展來得到一些訂單,也都開始和日本做佈線規劃。但是,隨著她在公司年資的增加,她似乎也越來越挾兵自重和挾金自重,因為她的業務單都是她去跑來的,其中,包括國內和國外的經銷商,所以,她覺得她有很大的發語權,不管是組織內部還是其他部門同仁開會的時候,羽詩認爲她去外面爭取的單所以她是最大的,說話應該也是擁有最大的權威性。

而別的部門,包括倉儲、製造都應該幫助她把這個單給生產出來,因為行銷業務是公司的金主和利潤之母,所以,既然她拿到單了,部門就應該好好的生產跟配合,那其他部門的主管也頗為接受羽詩的想法,所以對她也是敢諾不敢言。

因此周董該如何以簡馭繁找出一個提綱挈領、切中要領的績效KPI讓所有的業務的績效,可以透過KPI來彰顯出來,並且,真正能夠回饋給這些真正為組織工作不管是前線(銷售單位)還是後場(製造和倉儲單位)這是周董和婫姈所要急於解決的問題。

我們將會在這個地方提出來,並且在最後的部分說明有激勵式性質的薪酬制度,並確保KPI與績效獎金發放目標的一致性,從過去管理架構以及產業界經驗來看,分別需要了解哪些重要指標和面向。

各登場人物之間的關係描述如下:

1. 周董

是一個闖業務白手起家的農村子弟,自己開設了一家農產的運銷公司,專門和別人契作農產品,並且做成加工製造品外銷到國外去。所以他會賣半成品的農產品和加工製造的產品。

2. 婫姈

是一位總經理她其實主要是從事輔佐董事長的工作,在這樣的小型公司當中,她的分工其實是很不清楚的,她本身就一個老闆娘的角色。負責管理部分的內部和聯絡外部的部分,有時也兼做聯絡外國的業務部分,但主要還是由行銷業務來做。

3. 芷若

目前為董事長的特助,大學畢業所以她是有辦法講英文的,能力是流利的,也會寫簡單的英文書信。

4. 羽詩

是公司的行銷業務部經理,來公司有八年的時間,前四年的業績是非常好的,因此,她現在有很多的中間廠商、B2B的生意,同時,其他業者與顧客也和她非常熟認。

主要負責進行國內線的督導、佈局和國外線的拓展,加上羽詩的英文能力是不錯的,因此當初周董看上她國外拓展的能力可來去彌補自己的不足,因此非常的重用羽詩,所以羽詩在公司裡也習慣是一大佬的位子、講話也非常大聲,但是,常常讓人有擁兵自重的感覺讓周董、婫姈和其他員工很不是滋味。

二、 學習目標

您認為,所謂的激勵式薪酬以及激勵式的獎酬制度是什麼?在本個案的學習過程當中,重點在於說明如何訂定有激勵式性質的薪酬制度,在規劃的過程當中,有哪些面向和標準的衡量,可以使薪酬制度變得更完善。

另外,如何確保KPI與績效獎金發放目標的一致性也是本個案的重點,透過哪些的標準原則,促進組織有更好的發展。因此以下兩點,為本個案的學習目標重點,如下:

1. 了解中小企業在組織發展的過程當中,如何去培養核心能力的人才,不要只將組織的資源,跟對外的網絡集中在少數人身上,變成擁兵自重跟擁金自重的超級業務員,不能被組織所用。

2. 如何在組織發展的過程當中,根據組織發展的需要奠定新市場、既有市場以及不同的組織生命週期跟市場型態,因應組織的需求訂定不同的業績績效的評鑑方式,並且,以此方式來論功行賞,給組織裡面各個分工合作的部門。

縱而言之,怎樣才是一個好的績效評鑑標準,然後,論功行賞給部門裡面相關有功的人,而不是有福無法獎勵努力工作的人,最後,變成大家一起吃大鍋飯,或是只落在某一部門這樣都是不好的。

三、 個案適用範圍與定位

本個案營造之教學情境與建議討論教學方向如下:

本個案適合於「管理學」、「組織發展」以及「人力資源 管理」等課程,探討組織在尋找接班人時,如何訂定有激勵式性質的薪酬制度以及訂定出一套適合組織的KPI並且和績效獎金發放具有一致性。

本個案適用於大專院校以及研究所以上個案課程之討論。

四、 教學策略與問題討論

本個案透過以下五個問題來達到教學目標與策略。

1. 如何訂出一套激勵式的薪酬制度,並透過KSA的部分和KPI的部分來去妥善的百分比分配,所以在這過程中對組織而言,有哪些事情是需要衡量的?

2. 在薪酬管理當中,除了討論薪酬報償之外,還必須考慮到績效獎金的部分,而這當中是否也要考慮業務相關人的貢獻因素。

3. 了解業務急單是如何產生,並且在組織規劃和業務規劃的過程當中評估訂單的性質,來妥善的操作訂單的運作。

4. 當組織在進行所謂的績效獎金和組織報償時,有哪些原則是需要注意考量?並根據這些原則搭配組織特性達到組織適切性。

5. 您覺得當組織在進行所謂的激勵式薪酬以及激勵式的獎酬制度時,對於營業額和成本投入方面來看,應考量哪些指標和面向來去做探討?如此才能確保制度的是當性。

五、 個案分析與教學建議

討論問題一:如何訂出一套激勵導向的薪酬報償制度,考量KSA和KPI的部分,以妥善地分配常態性薪資與非常態性薪資的百分比,並確認有哪些面向,是設計薪酬報償時所需衡量的?在這過程中,對組織而言,有哪些事情是需要衡量的?

(##STYLE2##大家可以思考若今天想要擬定出一套具有激勵效果的薪酬制度,而針對組織的KSA的部分和KPI的部分進行規劃,並且讓每一個認真努力的人得到應有的報酬回饋。

##STYLE2##)

從績效管理的角度來說,其實要衡量幾個很重要的事情,也就是產品的生命週期、業務可能性或業務的成長週期長短。

所謂的產品生命週期,也就是說通常在我們做績效管理的時候,如果這個產品和市場的成長潛力其實尚未發生但是有潛力可期。或者是說,它是突然間爆量的,那這樣子的績效管理如果之後要延伸到薪酬管理的話,通常會透過績效獎金的方式來給予而不是加在底薪的部分。

如何考量常態性薪資與非常態性薪資的百分比,以避免尾大不掉?

根據本個案的內容來說,主角是一個業務行銷的經理,那其實在業務行銷的過程當中,我們要給予薪酬的時候,我們會分為兩個部分,一個是常態性的薪酬,所謂常態性的薪酬是要看組織本身工作的工作說明書裡面對於他的KPI是什麼,所以對於常態性的組織績效貢獻的部分,我們會根據他工作內容的專業知識、技能、專業態度的要求以及KPI的部分,也就是KSA的部分和KPI部分來去進行他在公司職務任務裡面的排序和重要百分比來去發放組織常態性的薪資。

而另外的一個部分是屬於非常態性的薪資部分,也就是除了一般例行性的貢獻之外,那麼可能因為業務量的增加或是因為開疆闢土的市場範圍增加或是營業量的成長,那這個部分可能不是屬於一個穩定的成長狀態,它是屬於多點努力就會得到多一點,相反地,沒有努力就沒有的。當市場長大後,自然也會有的,但也可能因為一些市場或景氣的關係消失減少而沒有的,組織就會給他非常態性薪資(變動性薪資),也就是根據個人的努力成果而得到績效報償,以上就是我們在做績效管理和薪酬管理必須注意到的事情。

永續性的薪酬設計

根據本案例而言,業務人員其實是應該在給予薪水時,即說明清楚薪資組成的概念:即以績效獎金,加上底薪的百分比;以避免造成羽詩後來尾大不掉的情況發生,如果每一次都是因為羽詩的工作表現很好就把錢加在底薪的話,那這樣當羽詩的底薪累積到某一程度的高額度之後,當羽詩的態度、行為不是公司所期待發生的,卻可能因為羽詩自己的底薪已經到了一定很高的程度,她就不會很在意她事後的努力是否會反映在薪資上,那她就會造成尾大不掉,自己認為屬於居功而居為的狀況,如此一來就失去了一個激勵她未來做更好的可能性。

討論問題二:在薪酬管理當中,除了考慮到績效獎金的部分(非常態性薪資所占百分比),也要考慮業務相關人(Stakeholder)的貢獻因素。

(##STYLE2##大家可以思考看看:在薪酬管理需要被討論之外,考量業務相關人的貢獻,以組織績效的貢獻及組織任務的參與程度,進行業績績效制度改善,達到『共好共享』的目標。

##STYLE2##)

忽略利害關係人的貢獻

造成羽詩妄自尊大和尾大不掉的情況,除了在薪酬管理上需要討論的是有關常態性的薪資報償和非常態性的薪資報償之外,很重要一件事情是他們沒有把這個績效的所有業務相關人貢獻算在裡面。以本案例來說,羽詩認為因為她出去為公司開疆闢土、參加國內外大小的展覽並且去拜訪重要的經銷商網絡之後所帶進來的訂單,所以羽詩認為行政單位的滿姨幫她接電話是理所當然,她認為她出去闖單,之後倉儲和製造部門就應該配合她,好好的把這個訂單給生產出來。

後勤單位的支持,才能『完善』成交

可是周董和婫姈忽略了一件很重要的事情,今天是因為公司制度而造成羽詩的失德、妄自尊大和唯我獨尊,同時羽詩認為自己一夫當關為大家去開疆闢土,可是卻忽略了一件事,雖然自己今天是一個出去闖單的頭,但當今天她在前線打仗時,如果沒有這些後線補給的支持,包括倉儲、製造和行政部門的支持幫忙,她是沒有完成訂單的,當她沒有完成訂單,她就沒有辦法得到組織的績效和組織目標,銷售的營業額也就不會達標。

所以其實在組織做業績考量的時候,其實我們應該先去考慮的是團體績效的部分,當團體績效達到目標之後,有沒有達到自己的組織經營管理目標,之後才是根據組織目標和各個部門之外,各個部門的投入、貢獻百分比還有重要的關鍵性百分比來去衡量,那這樣的案例可以看出,雖然行銷業務部的確是很重要的一環,可是如果沒有其他部門的貢獻和投入,羽詩怎麼可能得到這個單呢?

組織團績先達標,再根據個績論功行賞

所以其實我們建議組織在規劃自己的績效管理制度與業績獎金的時候,是否應該先考慮以團績先達標為先,當組織的目標達到之後,也就是團績達標之後,在根據各個部門的貢獻來論功行賞,而在各個部門之下再依據各個參與人員以及個人績效來去做個人績效的衡量,這樣一來才會是一個比較合理的績效獎金計算方式。

所以如果組織能夠在這個過程中,根據100分的業績績效產出中,可能在製造、倉儲、行銷部門和行政部門他們都有各自的投入、忠誠和貢獻的關鍵百分比程度來去做衡量的話,那當今天大家有額外的業績成長時候或是當部門的業績都共好的時候同時能夠彼此互利,一起共謀其利,達到共好共享的目標,這才是一個好的業績績效制度。

例如說製造部門和倉儲部門,而行銷部門是屬於開疆闢土,如果今天在組織的成長期的時候,行銷部門可能是最關鍵的,因為要開創出這樣的市場新局是要去開疆闢土,說服大家能夠去製造和生產,因此這時候行銷部門可能是佔35%,而其他的製造和倉儲部門,因為要配合生產所以可能各自佔25%,那最後剩下的15%是屬於行政部門的支持,他們是屬於被動的接受訂單,是屬於一個較穩定的工作狀態,不用去配合做很多額外的加班和新產品開發的相關事宜,它是屬於一個較被動式的配合的話,如此一來可能就屬於是這樣的模式,但是如果今天在某些組織的狀況當中,其實它是屬於一個穩定期的時候,那穩定期的擔心是要考慮這些單位有這麼大的功能和貢獻程度嗎?那可能在組織的績效獎金計算就不是如此了。

討論問題三:了解業務急單是如何產生,並且在組織規劃和業務規劃的過程當中評估訂單的性質,來妥善的操作訂單的運作。

(##STYLE2##接下來,老師可以透過和學員們討論考量,當組織在發展的過程中,透拓不同的會議參與,會有許多訂單的出現,而這時需要如何去歸納出訂單的性質,以及其所需評估的原則有哪些。

##STYLE2##)

參展後的訂單是急單?

從業務規劃的角度以及市場拓展的角度來看,如果依照會議組織發展來看,當我們去參加國內外大小的會議展覽的時候,都應該可以預期會有多少的訂單出現,那麼至少都會有預期的最低成長幅度以及這一次要達到的組織份額的訂單,那同時也包括國外市場跟經銷商討論事情時候也都應該會有對過去成長指標,所對應下來的今年成長目標以及景氣循環之下會影響訂單的多少。

急單?非真急單

所以原則上來說,這些部分都必須考慮到業務績效裡面,而不應該是每一次出去外面展覽後,回來所獲得的訂單全都是屬於急單性質,真正的急單是屬於非常態的,也就是說,如果在每一次出去外面的展覽中,都認為這些訂單皆屬於展覽之後所加進來的部分,這在組織規劃和業務規劃的過程當中是一件非常奇怪且荒謬的一件事。以本個案公司來說,他們所有的單都是從業務推廣、參加展覽之後所帶回來的單,而這樣子的訂單會導致所有業務接單都是等到展覽之後才開始製作,所以才都會屬於急單性質,而這樣子的急單情況其實是可以避免的。

再加上,其實根據做組織規劃的角度來說,其實出去拓展國外業務的時候,通常都會根據自己的組織的年度目標以及這一次國內外展售的大小並根據景氣循環的關係影響來訂定此次出去的單會有多少,因此在這個過程當中,都會包含有安全預估量和安全的銷售額和銷售量。

從個案公司從小農開始轉型成為農業加工產品的製造業時,並未調整其舊有的工作習慣,仍延續以接多少單,再進行生產的模式;如此一來,其實在業務規劃和組織規劃上市後,是需要被調整和改進的,未有一家公司是以此模式進行海外市場和國內市場的開拓。

討論問題四:當組織在進行所謂的績效獎金和組織報償時,有哪些原則是需要注意考量?並根據這些原則搭配組織特性達到組織適切性。

(##STYLE2##此點也是值得討論,當組織在訂定所謂的績效獎金和績效報償時除了幾個原則需要注意之外,透過KPI的方式或是目標管理來去確實掌握掌握績效管理的SMART原則,最終透過這樣的方式來論功行賞,並且提醒員工自己本身的角色和貢獻度為何。

##STYLE2##)

在我們定義所謂績效獎金和績效報償的過程中有幾個重要的原則是我們該注意到的。

1. 績效報償它的指標必須要正確反應到努力和貢獻度,也就是說,在績效報償標準當中,其實我們應該要去看的是這個人在工作中所付出的努力程度以及在組織當中的貢獻程度,來去訂定他能夠是被績效報償的程度,不管是在正常的常態性薪資還是非常態性薪資上的績效獎金的部分。

2. 獎金的『內部公平性』,所謂的公平性必須考慮到一些因素,首先是在產品生命週期有關他的難易程度,也就是說一樣的績效目標,其實在不同的產品生命週期階段,他的努力貢獻程度也會不同。

所以不應該是給予一樣的報償,當他達到一樣的績效目標時,得到的報償應該也有所不同,這是產品生命週期的考量和內部公平性的問題。

如此一來,在不同的產品生命週期過程當中或是在不同的區域裡面,其實各個不同的部門別,在同一個時期,對於組織績效貢獻程度是不一樣的,所以部門別之間的績效獎金衡量方式、百分比和提撥的方式是需要被考慮的,我們稱為這是內部績效的公平性,所以它是需要考量市場產品生命週期的困難程度以及公司內部各個部門別在同一個時間軸之下他們貢獻程度的差別。

先團績,再個績

3. 在績效貢獻程度當中一定要先有團績而後個績,也就是說,雖然我們分工合作在部門分配的過程當中,會有每一個部門他們應該得到的目標以及應該改善的事項。

但不管是以專案式組織來說還是目標管理來說,都會有各個目標應該得到的事項,可是整體來說,一個組織必須在今年的整體營業額或是整體的狀況當中,它其實必須是要有所成長的,它才能根據這個目標去論功行賞,所以要先有團績的概念才會有個績的概念。

例如我們舉個實例來說,如果今天我們的電腦分成十個部分,這十個部分別透過十個生產線來做,那當今天我們九個生產線都達到了各個部門的目標,但是最後一個生產線卻因為滑鼠沒有做好,以致於電腦不能出貨,所以雖然各個部門都達到了目標,但最後一個部門因為滑鼠的關係而無法如期交貨,所以使得我們交貨的時間延遲,那這樣一來,團績是沒有得到的,整體來說,電腦並沒有賣出去,所以即使九個部門都達到自己目標,也是不能分到組織績效目標,因為組織本身並沒有真正賺到錢,所以所有的績效分工合作是為了得到團績,而論功行賞是必須團績先達到,才有個績的目標。

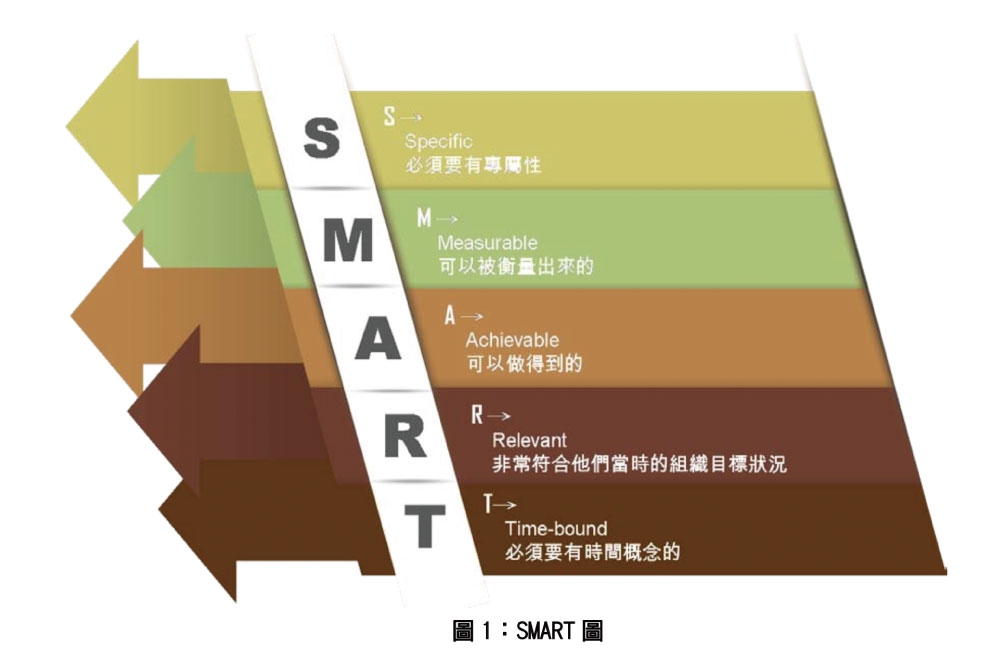

4. 最後一件事是指一個好的績效衡量方式,不管是透過KPI的方式來說還是透過目標管理(Peter Drucker,1954)來說,都應該提綱挈領、以簡馭繁,同時必須充分反映出80:20的原則

例如20%的績效指標就能夠去衡量80%的工作產出和績效,也許各個部門別的KPI可能有所不同,但是這原則是不變的,那也必須呼應到績效管理的SMART原則(Robert S. Kaplan,1992.Vilfredo Pareto,1909)。

S指的是specific意思是必須要有專屬性,也就是說這個部門別這樣子的內容是屬於他們部門別能夠衡量出來的,M指的是measurable意思是可以被衡量出來的,A指的是achievable意思是可以做得到的,R指的是relevant意思是要非常符合他們當時的組織目標狀況還有他們組織所要探索事情而是中肯的、適切的,T指的是time-bound意思是必須要有時間概念的,因為所有的東西事務都達到了,而若超過上市的時間或是延誤了市場的商機,這樣一來所有的績效過程都是枉然的,所以必須要呼應到SMART的原則。

在不同組織發展時期,即使是同一個產品或是組織在不同的時期會開拓出不同的市場或是開發不同的產品,它都應該有一套的適應性、調適性的組織績效衡量方式,一般來說,我們的組織是要衡量的方式如下的表格,分成幾件事情來說明:

不管組織評鑑的週期長短,可能是一年一期、半年一期或是每個月來實施,這都要看各個部門單位不同而有不同的評量期間。

而它都會有以下三件事情包含在內,第一個為例行工作事項(Routine)、第二個為專案式計畫(Project)以及第三為學習成長目標(Learning &training program),以上這些事項由上而下落實在一個部門別裡面。

1. 例行工作事項(Routine)通常會用所謂的目標管理(MBO, Management by Objective)來看,在所謂目前的工作事項上來看,有哪些事情是還需要被改進的。

例如工作的時程,從八天變為七天或是成本下降的部分等等,這些都是屬於例行工作事項的精進和強化。

2. 接下來所要討論的是專案式計畫(Project),意思是指新產品的開發和新市場的拓展這都是屬於一個專案式的目標或者是新的商業模式研究,這都可以歸納為專案式的研究,而這個部分通常在我們達成的時候,同時給予的績效獎金會是比較高的。

3. 再者另外的部分是指學習成長目標(Learning &Training program),學習成長目標通常會配合組織成長的項目,而目標之下所發展的個人項目。

例如三年內我們要進入穆斯林市場,所以在這個過程當中,個人需要去配合組織發展的目標去學習穆斯林市場的文化、有關穆斯林的特別宗教儀式或者是跟當地的風俗民情去做了解,這些都是個人所需要學習的部分,而這樣的項目就會整理成一個當員工在做績效管理時的一個績效表現,也就會從這個地方去看他是不是值得被給予績效獎金。

所以在例行工作事項裡面,通常如果他是持平的,也沒有特別的進步,我們是不會給予太大的績效獎金,因為在例行的公事中,我們本來就有賦予他薪水了,除非他做了很大的效率性改善。

那另外的是指專案式的計畫,如果有達到的話,例如在新產品的開發或是產品的導入期,如果有做到通常組織會給予較高的績效獎金,而根據本案例來說,羽詩在例行事項的部份和專案式計畫的部分,其實到後來都是持平的,所以其實她在非常態的薪資上其實是不應該有這麼高的回饋。

而如果可以透過每年的績效獎金都這樣操作的話,當羽詩知道目前她對組織的貢獻狀況並不是這麼好的,當她在搭乘經濟艙時,可能就不會有這麼大的反彈,透過這樣的目標我們可以論功行賞,同時透過這樣的目標我們也可以提醒當事人他自己的角色和貢獻度為何。

討論問題五:您覺得當組織在進行所謂的激勵式薪酬以及激勵式的獎酬制度時,對於營業額和成本投入方面來看,應考量哪些指標和面向來去做探討?如此才能確保制度的適當性。

(##STYLE2##接下來這部分,說明了組織在激勵式薪酬和激勵式的獎酬制度之下,如何透過指標和面向的參考,針對組織營業額和成本投入的部分進行推論,最終找出問題的所在,並加以修正改善。

##STYLE2##)

當我們在進行所謂的激勵式的薪酬以及激勵式的獎酬制度的時候,我們會根據三個重要的指標和面向來去做討論,第一個為投入面、第二為過程面以及第三為產出面。一般而言我們都是從產出面來說,一般來說在開疆闢土新的市場、開發新的產品以及銷售新產品的時候,在市場的產品導入期可能是比較辛苦的,這個時候可能如果有較高的成長的話,那這個過程我們會給予比較高的報酬。

另外的部分是關於產品的營業額部分,我們必須考慮它是用多少的成本來去得到這樣的產品營業額。

所以根據本案例來說,在周董的公司裡面,周董把所謂的營業額部分全部都是一體適用,營業額只要超過100萬那麼他就會給予20%的獎金,其實這是一個奇怪的概念,以百貨專櫃的例子來說,在台中地區的新光三越和大遠百一樣要得到營業額20萬,他們的困難度是不一樣的,因為大部份在新光三越設櫃的產品,不管是哪一種產品類別或公司,他們其實要達到營業額20萬是較容易的,相較之下在大遠百客人的購買力是相對弱於台中的新光三越,所要達到20萬的門檻是相對較難的。

可是周董他們在設立他們產品的報酬率的時候,並不是依據難易程度來比較,也沒有考慮到區域差異性,當今天在台北專櫃達到20萬和南部的專櫃達到20萬時,其實它們之間的困難度是不一樣的,可是他們卻全部都用100萬的營業額來換成20萬的績效獎金,如此一來,沒有考慮到市場背景特質,這一部分是需要被討論的。

而另外的部分,是指其實在等到產品變得夠成熟之後,他們一樣是得到150萬,他們每個月一樣可以得到20%的獎金,那這樣子其實是一個績效持平的狀況,比較於剛開始的開疆闢土、產品導入期的時候,其實當時他們要做到100萬,其實是相對比較困難的,所以周董應該要衡量的是他是用多少的成本來去得到這個營業額,另外,在產品的生命週期不同情況就算設計一樣的營業額,他們得到的績效獎金應該也是要不一樣的,這是在周董他們公司在計算績效獎金的時候一個很大的失誤。

六、 結尾

因此透過這樣子有效地規劃出激勵式性質薪酬制度,並且真正地確立KPI與績效獎金分配的一致性,激勵員工未來有更好的發展可能性,並有能力在未來帶領整個組織邁向更好的績效目標,最終讓整個組織團隊共謀其利,邁向一個有福共享的美好未來。

七、 參考資料:

1. De Waal, A. (2013). Strategic Performance Management: A managerial and behavioral approach. Palgrave Macmillan.

2. Goel, D. (2012). Performance appraisal and compensation management: A modern approach. PHI Learning Pvt. Ltd..

3. Hendry, C. (2012). Human resource management. Routledge.

4. Mello, J. A. (2011). Strategic management of human resources. South-Western/Cengage Learning.

5. Parmenter, D. (2015). Key performance indicators: developing, implementing, and using winning KPIs. John Wiley & Sons.