立錡科技股份有限公司

個案簡介

立錡科技於93年3月15號舉行的第4屆第11次董事會,提案討論購置廠辦大樓,行政部門張協理正在考慮是否買下向台元科技園區(位於新竹縣竹北市)租賃的廠辦大樓。立錡於民國91年6月22日進駐該廠房,租約簽訂時間點為民國90年底,總共三年,並且在租賃契約中附設優先承購權的條款,承租的區域為B棟5-1及5-2,總共約一千兩百坪,一年的租金約九百六十萬,租約為3年,租約當中附加一個條款為立錡可以在三年內的任一時點以一坪約11萬元的價格買下該廠房。此外,也得到台元總經理的口頭答應,在三年之內不會調漲租金,但若房地產景氣不好的情況下,必須要調降租金的約定。有鑑於公司營運規模日益擴大,且考慮租金及資金成本差異,當時似乎是一個行使優先承購權買下廠房的時機點。

立錡科技成立於民國87年9月18日,董事長為創投界名人邰中和先生,曾是宏碁電腦和電子時報的創辦人之一;總經理為謝叔亮先生,曾在美國貝爾實驗室,擁有近20年相關產業的技術及管理經驗。立錡科技以電源管理(PWN)類比IC設計為主要的研發領域,成立初期以主機板(MB)電源管理為主要的產品重心,其研發技術團隊主要來自於國內類比IC及晶圓廠,是一群具有豐富經驗...

個案總覽

租賃或購置廠辦大樓的抉擇

立錡科技在93年3月15號舉行的第四屆第十一次董事會,提案討論購置廠辦大樓,經營階層考慮是否買下向台元科技園區(位於新竹縣竹北市)租賃的廠辦大樓。該廠房是多年前在不動產行情不景氣的時候以優惠的價格承租下來,並且在租賃契約中附設優先承購權的條款,也就是承租人未來可以事先約定的價格買下承租的廠房。有鑑於公司營運規模日益擴大,且考慮租金及資金成本差異,以及不動產行情看漲,當時似乎是一個行使優先承購權買下廠房的好時機。

個案內容

本個案有訪談當時的主要決策者,探討該決策的時空背景、考慮的因素、資金的來源、成本效益分析、以及可能的替代方案。個案中除了詳述立錡科技的營運及財務狀況,另有分析IC產業的概況、介紹台元科技園區、房地產業的景氣循環等,提供學生決策參考,希望透過分析企業實際發生的資產購置決策,讓使用這個教學個案的人了解資本預算(capital budgeting)的程序與分析技巧,以印証財務管理課本上學到的理論。

教學目標

本個案描述的決策是屬於corporate real estate investment的範疇,同時也是一個lease or buy的資本預算過程,更是一個實質選擇權(real option)的實際應用。因此本個案的使用者將學習到下列三方面的財務知識:

1. 投資一個私人科技園區的廠辦大樓應注意的事項。

2. 面對兩個互斥(mutually exclusive)的投資方案:租或買,要如何進行評估?例如現金流量、資金成本率的估計,租和買的差異,NPV和IRR方法的應用。

3. 如何應用實質選擇權的概念,將其引進租賃契約的設計,以增加承租人的財務彈性。

思考問題

1. 投資一個私人科技園區的廠辦應該注意的事項。立錡為什麼選擇竹北台元科技園區。

2. 面對兩個互斥(mutually exclusive)的投資方案:租或買,要如何進行評估?例如現金流量、資金成本率的估計,租和買的差異,NPV和IRR方法的應用。

3. 租賃廠房改成購買,對會計報表及財務比率的影響。

教學建議

本個案建議用於財務管理、公司理財等課程。適用於大學、研究所、EMBA之個案課程討論。

本個案之理論包括投資案現金流量之估計、資金成本的計算、互斥投資案的抉擇等。

1、 如果對象為EMBA學生,則本個案的討論主軸可偏重在判斷群聯是否應該進行私募,可藉由學生的實務經驗,從資金募集和策略聯盟的角度探討。也可由群聯未來的發展,討論私募對象的決定。

2、 如果對象為財金所碩士班學生,除了上述的議題可討論外,還可以加上私募的訂價議題,由現金流量折現法及產業乘數法去推算。

本個案在標準的90分鐘內可討論完畢,建議時間配置如下:

1、 帶出事件內容(立錡正在考量租賃要不要改成購買廠房的事件):5分鐘。

2、 類比IC產業狀況及立錡的成長性、獲利性、資金來源等:10分鐘。

3、 立錡的租約內容討論,以及為什麼一開始用租賃的方式:10分鐘。

4、 立錡選竹北台元科技園區考量的因素:10分鐘。

5、 為什麼93年要考慮租賃改為購買(房地產景氣、立錡營運狀況等):10分鐘。

6、 租賃改成購買的現金流量分析,資金成本的計算,並且計算NPV和IRR:30分鐘。

7、 租賃廠房改成購買,對會計報表及財務比率的影響:15分鐘。

建議一開始可先指定一組學生,把NPV及IRR的計算過程,寫在黑板上,以利後續問題的討論。

1. 投資一個私人科技園區的廠辦應該注意的事項?

根據廠商設廠區為選擇的研究,國內外學者多有論述,區分為多項因素,以下就各因素分別討論。

(1) 公共設施:包含道路、排水設施、水質、電力、道路、消防設備、醫療服務、公用綠地、金融郵政機構、停車便利性、休閒設施等項目,在許多研究中,均強調公共設施完備性之重要性。

(2) 技術取得:包含是否靠近大學或研究機構、技術與顧問等周邊環境品質,特別是技術密集度高的資訊產業,對此因素特別在意。

(3) 人力供給:可分成高級專業人力的供給與在職人力的技能訓練,早期的區位理論只考慮人工成本,近代文獻多強調高素質人力的重要性,人才是IC設計產業的重要資產,因此,高素質人力的培養與留任,對高科技產業而言,這個因素就相當重要了。

(4) 公共政策:在區位發展理論中,政府的獎勵政策與措施最常被學者討論,透過政府的補助與租稅減免優惠政策,可降低企業的成本,所以也是區位選擇的重要因素。

(5) 營運成本:這個因素是最早被提出與發展的,成本包含土地費用、建築物費用、運輸成本、勞動成本等,早期傳統區位經濟研究學者,大都主張「成本最小化」,做為區位的審核標準。

(6) 廠房位置:包含基地的規模、周邊機能與生活品質、交通便利性、產業聚集性、位置適當性等,對高級的研發人才而言,特別注重家庭與工作的生活環境,因此這個因素也是重要的評估要素。

2. 立錡選擇竹北台元科技園區的廠辦,考量因素討論。

上題分析歸納了國內外學者,針對廠商設廠區位的研究結果,以下就立錡科技為何選擇竹北台元科技園區的廠辦,來做討論。

(1) 公共設施:竹北台元科技園區雖然是私人企業經營規劃的園區,但內部的設施,包含道路、排水設施、水質、電力、道路、消防設備、公用綠地、金融郵政機構、停車便利性、休閒設施等項目,都規劃得不錯。

(2) 技術取得:竹北鄰近新竹科學園區,以及清華大學、交通大學等學術單位,技術的取得與顧問等周邊環境品質,可說和新竹科學園區相當。

(3) 人力供給:高素質人力對IC設計產業尤其重要,研發人才是IC設計產業的重要資產,竹北跟新竹科學園區地理位置相近,都接近高科技人才的培育重鎮。

(4) 公共政策:設廠在竹北台元科技園區,雖然沒有受到政府的補助與租稅減免優惠政策,但因為當時房地產業比較不景氣,因此立錡也爭取到非常優惠的租金,還簽訂優惠承購條款,讓立錡可於民國93年以低於市價的行情購買台元的廠房。

(5) 營運成本:新竹聚集了科技業的上下游公司,就整個產業鏈的供應與聯繫,都非常方便。

(6) 廠房位置:竹北台元科技園區,廠商數目相對於新竹科學園區而言,比較不擁擠,科技公司之間相互挖角的情況,也比較和緩;台元科技園區基地的規模雖然沒有新竹科學園區大,但竹北周邊生活機能愈來愈豐富完善,注重生活品質的科技人才,看好竹北未來的發展,也願意在竹北買房置產,交通便利性、產業聚集性、位置適當性等,都與竹科相當,因此近年來,也有愈來愈多的科技公司在台元科技園區設置廠辦。

3. 面對兩個互斥(mutually exclusive)的投資方案:租或買,要如何進行評估?例如現金流量、資金成本率的估計,租和買的差異,NPV和IRR方法的應用。

以下先分析租和買廠房的現金流量差異,接著計算這個個案的資金成本,最後以淨現值法(NPV)及內部報酬率法(IRR)作為評估投資與否的依據。

(1) 租廠房轉換成買廠房現金流量差異計算。

首先,我們分別假設立錡將在3年後、5年後與10年後會把廠房及土地賣掉;接著,假設土地的價值和未來租金,會以民國80年-92年平均房地產景氣成長率(景氣對策信號80-92年平均季成長率為2.41%)來成長,廠房的價值則是以成本減掉折舊來計算。在購買廠房的情況下,每年廠房的折舊費用、保險費、稅捐、維護費均可產生稅盾的效果。在租賃廠房的情況下,每年的租金費用可以產生稅盾的效果。租賃改為購買廠房的增額現金流量詳細計算請參看Exhibit 1。

(2) 個案資金成本的計算。

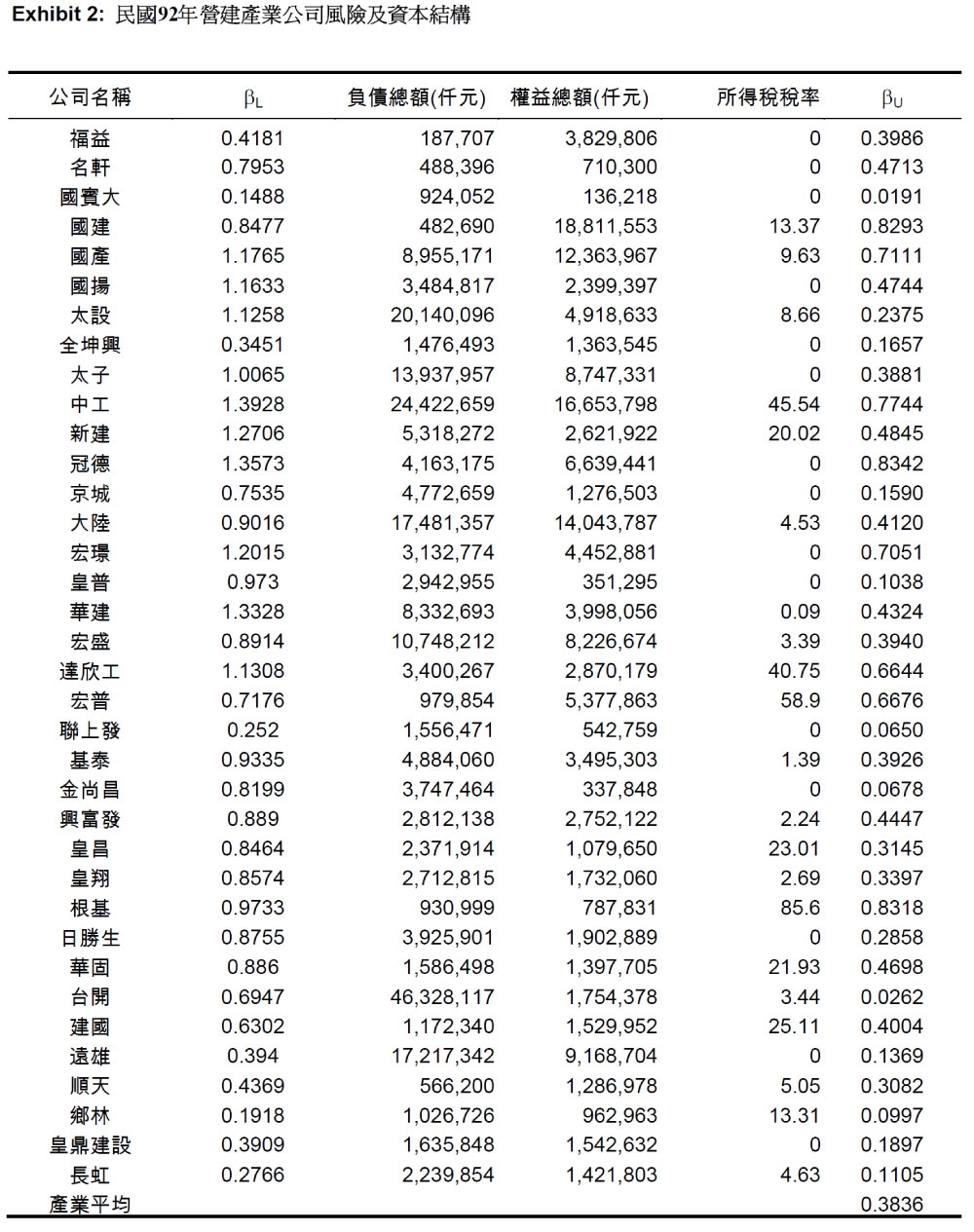

本個案探討立錡科技考慮把原本租賃的廠房改為購買,而不是考慮要租還是要買,因此對立錡的投資人而言,其所承受的風險,就不是IC設計產業的風險,而是房地產業的風險,所以本專案要用的資金成本,就不是立錡科技本身的資金成本率,而應該採用房地產業的風險,再依照立錡科技的負債比率,換算成這個專案的資金成本率。因此本個案先採用台灣上市營建業所有公司[1]無負債之下的平均資金成本率,當作房地產業的資金成本,來計算這個專案的資金成本率。

個案教學注記

- 1上市營建業包含:福益、名軒、國賓大、國建、國產、國揚、太設、全坤興、太子、中工、新建、冠德、京城、大陸、宏璟、皇普、華建、宏盛、達興工、宏普、聯上發、基泰、金尚昌、興富發、皇昌、皇翔、根基、日盛生、華固、台開、建國、遠雄、順天、鄉林、皇鼎建設、長虹。

計算需要用到的公式:

哈馬達公式(Hamada Formula):bL =[1+(1-t)D/E] bu

市場模型(CAPM):E(ri)- rf = a+bL (rm-rf)

資金成本率(WACC):(1-t)(wd*kd)+we*ke

詳細計算步驟如下:

a. 把營建產業公司有負債之下的bL值,分別代入哈馬達公式,轉換成無負債之下的bU值(參看Exhibit 2),平均營建產業無負債之下的bU值(0.3836),當作房地產業無負債下的風險;

b. 接著把立錡92年底的負債和權益比(92年負債總額434,176仟元;權益總額1,078,671仟元),代入哈馬達公式,求出立錡購買這個房地產專案的風險(bL=0.5380);

c. 把立錡在這個專案的風險,帶入CAPM,假設台銀一年期定存利率民國80年-92年平均為無風險利率(rf=5.475%),台股加權指數年報酬率民國80年-92年平均為市場報酬率(rm=7.12%),可得到股東的要求報酬率(ke=6.36%)。

d. 最後,計算此專案的資金成本率,把立錡的負債和權益權重,代入WACC的公式,即可得到這個專案的折現率。因為92年立錡的負債多來自短期負債,由損益表得知,並沒有利息支出,因此判斷kd=0,立錡在此專案的資金成本率為4.5347%。

(3) 淨現值法(NPV):

根據租賃改為購買廠房增額現金流量的分析,以此個案資金成本折現之後,可得到本個案的淨現值(NPV)。首先,我們假設立錡將在3年後、5年後與10年後會把廠房及土地賣掉;接著,假設土地的價值和未來租金,會以民國80年-92年平均房地產景氣成長率(景氣對策信號80-92年平均季成長率為2.41%)來成長,廠房的價值則是以成本減掉折舊來計算。計算結果詳見Exhibit 1。

假設第三年賣掉廠房及土地:NPV=14,830,200;

假設第五年賣掉廠房及土地:NPV=24,927,673;

假設第十年賣掉廠房及土地:NPV=48,725,675;

不論哪一個時間點賣掉廠房和土地,淨現值都大於零,因此判斷應該要把廠辦由租賃改成購買。

(4) 內部報酬率法(IRR):

假設第三年賣掉廠房及土地:IRR=11.11%;

假設第五年賣掉廠房及土地:IRR=10.16%;

假設第十年賣掉廠房及土地:IRR=9.70%;

不論哪一個時間點賣掉廠房和土地,內部報酬率都大於此專案立錡的資金成本率(WACC)4.53%,因此判斷應該要把廠辦由租賃改成購買。

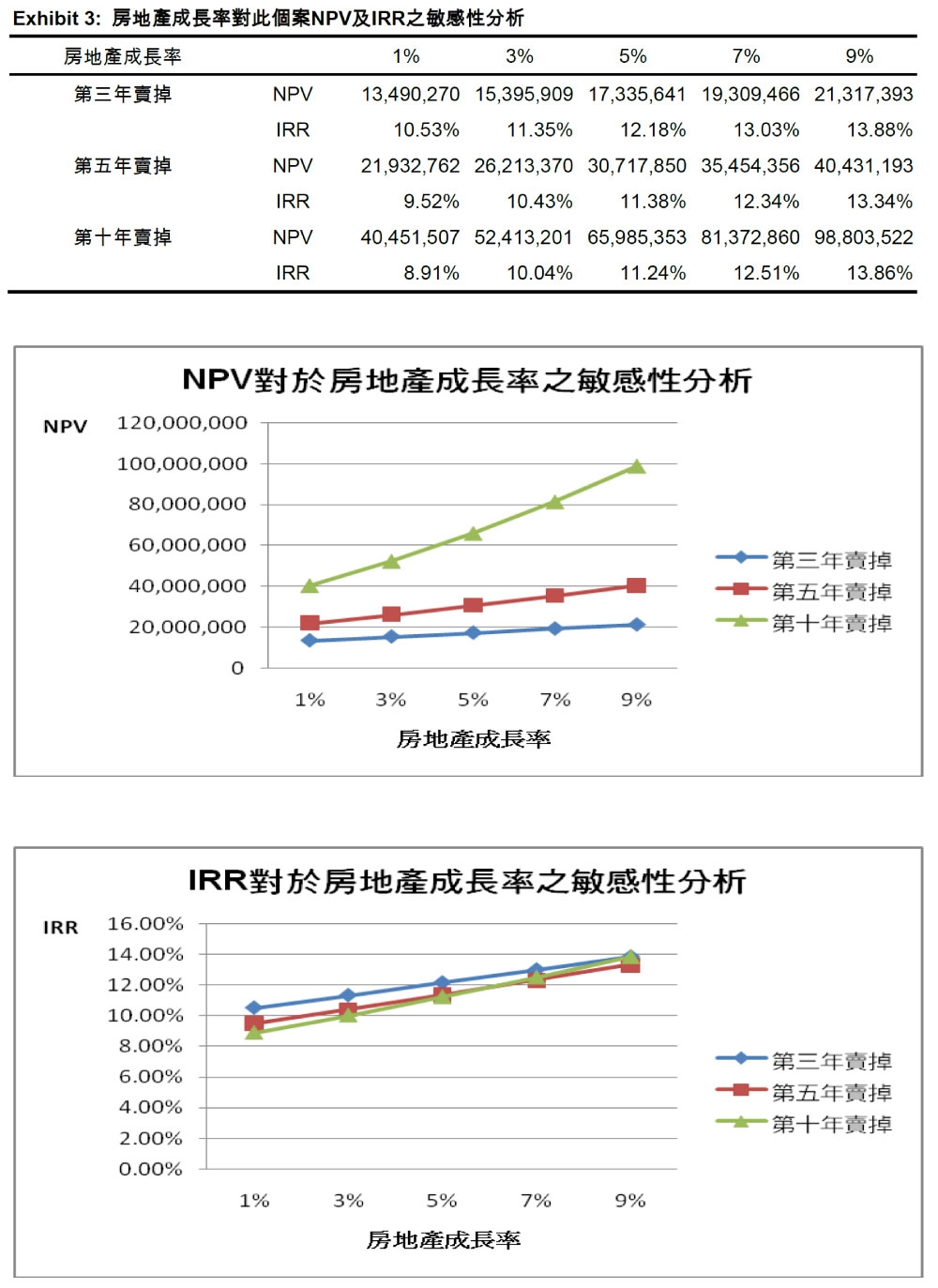

(5) 敏感性分析:

房地產成長率的高低會影響土地賣掉的價格,以及每年的租金費用,我們假設多個房地產

景氣成長率,看此個案NPV及IRR的變化。由Exhibit 3可知,當房地產成長率愈高時,立錡愈晚把廠房及土地賣掉,可得到較高之淨現值;且在第十年才把廠房及土地賣掉的淨現值,受房地產成長率的影響最大。此個案的內部報酬率(IRR)受房地產景氣的影響,也是呈現正向的關係,當房地產成長率愈高,不論何時把廠房及土地賣掉,都會有較高的IRR,但IRR對房地產成長率的敏感程度,在不同賣掉的時間點之間,沒有很大的差異。

4. 租賃改成購買,對會計報表和財務比率的影響。

立錡科技把原本租賃的廠房改為購買後,第一年(民國93年)會有大筆的現金流出(包括買廠房的價格、租稅、保險費、維護費等),但之後的年度就減少了租金費用,在民國93年時,因為有產業租稅的優惠條款,立錡的所得稅率為零,不論是租賃或購買都沒有稅盾的效果,本節就租賃改為購買廠房的專案,對立錡民國93年的財務報表以及重要財務比率的影響程度,分析如下。

(1) 對93年財務報表的影響。

損益表:93年少了租金費用,但多了購買土地廠房的手續費、廠房折舊費用、稅捐、維護費等費用,整體而言,當年的費用減少了,因此,淨利是增加的。

資產負債表:購買廠房後,資產多了土地及廠房(固定資產增加),現金減少(流動資產減少),但相對於租賃的狀況下(只有現金減少),總資產是增加的,負債不改變,股東權益隨著淨利的增加,是上升的。

現金流量表:少了租金的支出,多了土地及廠房的成本支出、土地及廠房的手續費支出、稅捐、維護費等支出,整體而言,多了一億多元的現金流出。

(2) 對93年財務比率的影響。

流動性比率:流動資產減少,流動負債不變,因此,流動比率下降、速動比率也下降。

資產管理比率:存貨週轉率不變、應收帳款週轉率不變、固定資產週轉率下降、總資產週轉率下降。

負債管理比率:負債比率會下降,因為購買廠房使現金減少的影響,有大部分會被固定資產的增加抵消,所以總資產減少不多,而租賃時的現金減少,反而會使總資產減少較多,整體而言,購買廠房會使當年的總資產是上升的;利息保障倍數不變,因為立錡在93年並無利息支出。

獲利能力比率:租賃改為購買廠房,會使立錡93年的淨利上升,因此,銷貨毛利率不變、銷售利潤邊際(profit margin)上升、資產報酬率(ROA)上升、股東權益報酬率(ROE)上升。

市場價值比率:租賃改為購買廠房,會使立錡93年的淨利上升,每股盈餘也上升,因此,在市價不變下,本益比(PE ratio)會下降;淨利上升,因此立錡93年的股東權益也上升,每股帳面價值增加,因此,在市價不變下,市值帳面價值比(PB ratio)會下降。

參考文獻

1、 Ghyoot, VG, 2003, The Lease versus Buy Decision in Real Estate: Theory and Practice, 10th European Real Estate Society Conference.

2、 Hargreaves, Bob, 2002, To Rent or Buy; That is the Question, Pacific Rim Real Estate Society Conference.

3、 Manning, Chris, 1991, Leasing or Purchasing of Corporate Real Property: Lease with Residual Equity Interests, Journal of Real Estate Research 6(1), 79-85

本個案教學指引係由元智大學財務金融學系沈仰斌教授在元智大學管理研究所博士生姜佳瑗及專任助理林穎珮的協助下所撰寫,其目的在作為課堂討論之基礎,而非指陳個案公司事業經營之良窳。