企業管理凌陽科技集團的分割與整合

個案簡介

凌陽科技股份有限公司(Sunplus Technology Co., Ltd, 以下簡稱凌陽科技)成立於1990年8月,目前已成為世界前二十大、國內第五大IC設計公司。

2006與2007年是凌陽科技蛻變成長中最重要的時間,2006年3月起陸續分割「平面顯示專案」、「控制與周邊事業群」、「個人平台事業群」及「先端事業群」,分別成立旭曜科技、凌陽創新科技、凌陽多媒體與凌陽電通科技;凌陽科技本身保留「家庭平台事業群」及集團內智財權(Intellectual Property, IP)的發展與維護;2007年IP部門亦獨立出去成立凌陽核心科技。2009年3月凌陽電通又將通訊中心分割為恆通高科技股份有限公司。

在陸續分割後,各衍生子公司的產品更加聚焦、資源也更集中,創造了類似新創公司的彈性與速度,然而集團內各子公司間卻陸續發生產品、客戶和資源重疊或衝突的問題,使得黃洲杰董事長不得不思索該如何面對這些問題。

IC設計產業趨勢

1970年代,英特爾(Intel)研發出第一個商業化記憶體與微處理器,開啟了積體電路(Integrated circuit, IC)的時代。IC產品的功能主要是在電子產品中,負責訊...

個案概要

本個案主要是在探討分割策略(Spin-off)及分割後的管理問題。學習者透過本個案可以了解分割的時機、條件與優缺點,並且進一步思考分割後的管理與綜效創造等議題。

個案公司-凌陽科技集團成立於1990年,主要業務為消費性IC設計及模組製造、測試與銷售,並曾穩居玩具市場晶片的龍頭。隨著技術發展與產品線擴大,公司內部開始出現資源競逐的現象。為解決相關管理問題,公司曾從事多次的變革,卻仍無法有效解決。2006年毅然將旗下產品線分割為四大子公司,除了希望各自分工、自負盈虧外,也希望透過衍生公司的彈性與創新精神,提升每一產品線的競爭力。

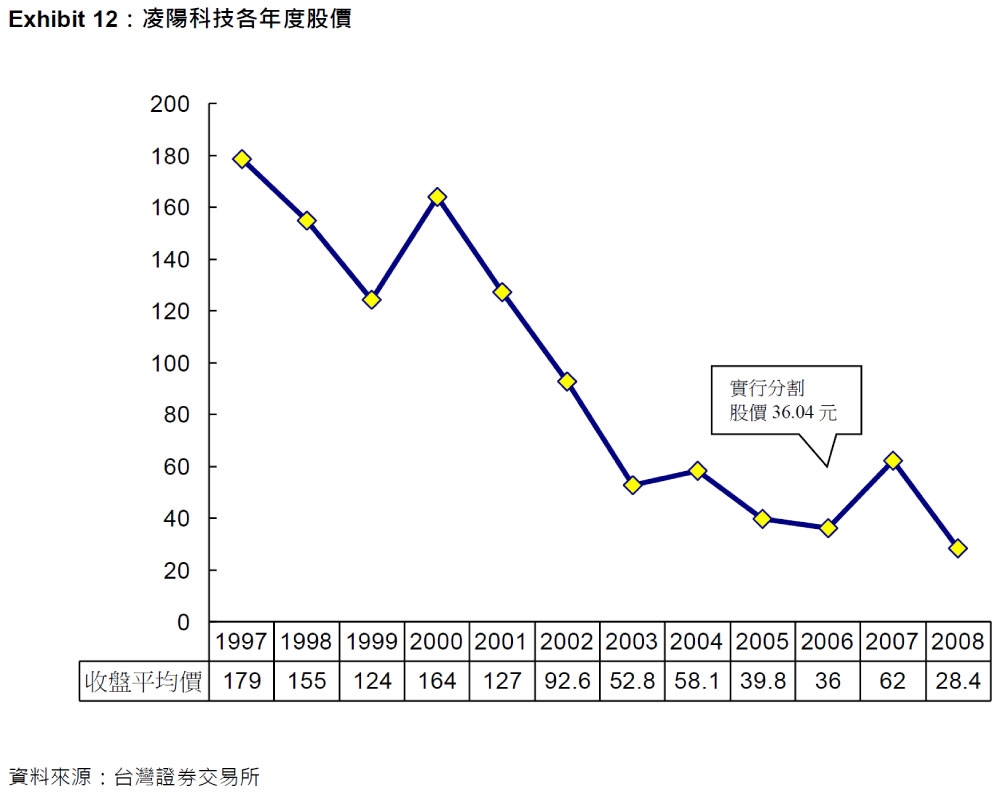

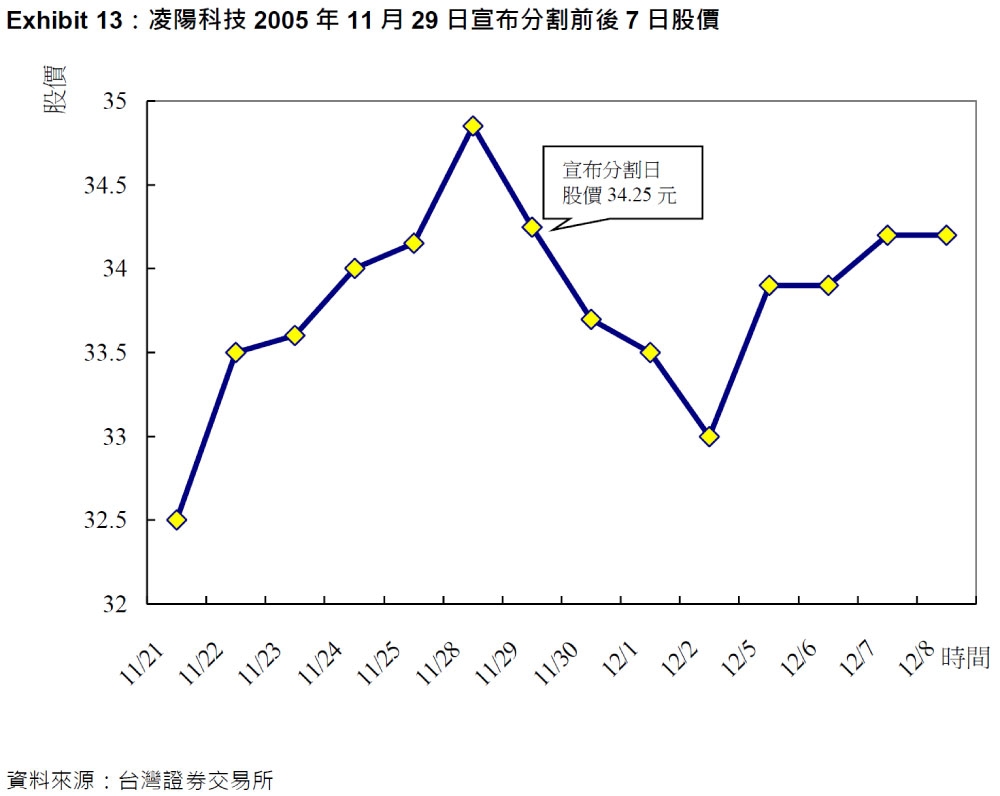

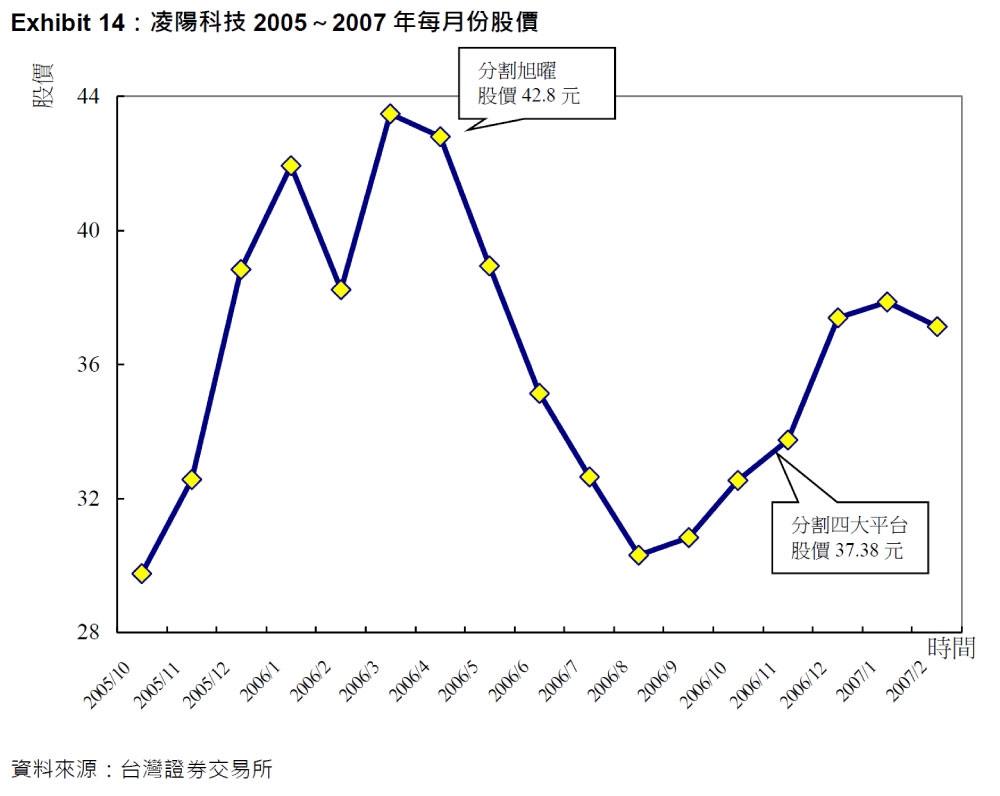

然而,凌陽科技集團分割案卻不受市場端的贊同,宣布分割前後股價並未出現顯著的提升,甚至有低於大盤的現象(股價詳見個案附錄Exhibit 12-14);且分割後子公司間陸續發生產品、客戶和資源重疊的問題;同時,產業中的其他競爭者,卻逆向地併購與整合。顯然在追求彈性與創新之外,綜效與規模在該產業中仍扮演一定的重要性。面對未來的挑戰,凌陽科技集團必須思索如何在各子公司獨立運作下,追求集團內部的整合與綜效創造。

個案結構

本個案主要由四大部分所組成。首先為描述凌陽科技的成長歷程,按照凌陽科技的發展歷程,依序介紹其各大產品線。本節主要目的在於建立同學對凌陽的基本認識,並能夠歸納出凌陽的經營模式。

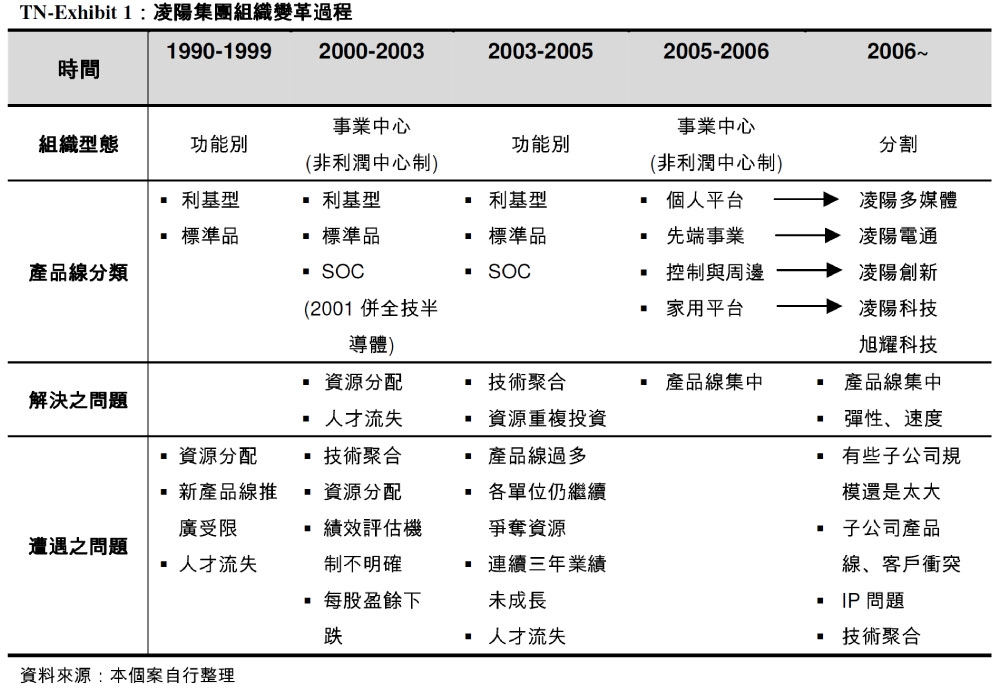

其次本個案更將凌陽科技的組織變革獨立成一個段落,以時間為主軸,說明凌陽科技自1990至2006年的組織變革過程。1990-2005年間,由於兩大產品線(利基型與標準品)在資源上互相競爭,又面臨系統單晶片(SoC)與終端產品聚合(Converge)之趨勢,凌陽組織架構一直在功能別與事業中心制間改變。2006年凌陽將現有產品線分割為四個子公司,自負盈虧。本節的目的是希望學員可以清楚瞭解凌陽科技的組織變革過程,進而了解不同組織型態的優、缺點。

分割後的現況-子公司分割獨立後,可以更加聚焦於本身的核心能耐,經營上也擁有新創公司的彈性、速度與創業精神。無論是行銷或人才方面,凌陽母公司皆允許子公司自行負責,同時也積極協助各子公司爭取外部的策略夥伴入股或合資。而IC設計產業的關鍵-研發與IP,母公司也規定子公司在分割的三年內必須將原有IP的改良回饋至母公司IP開發處,由該處負責IP的管理與授權。這樣的制度卻引來了子公司的不滿,不願支付額外的授權金;而IP開發處也因所收取的技術授權費用無法支撐該單位之運作,嚴重影響IP開發人員的士氣,於2007年時要求獨立為另一家子公司。透過本節的探討,可引導學員思考當面臨分割策略的決策時,分割後的配套措施為何?如何利用管理機制規範子公司行為與評估子公司績效。

最後本個案也介紹競爭者不同發展模式。聯發科與聯詠公司,近年來透過併購的方式,不斷成長與進入新的領域;聯陽半導體也於2008年4月整併了三家IC設計廠,藉以提升技術開發能力與擴充產品線。該部份的內容是要讓學習者思考,不同模式的差異,並思考綜效如何管理。

個案適用的教學領域與議題

本個案的核心議題在於探討個案公司的組織變革與分割後所面臨之問題。可應用於組織管理、策略管理與科技管理課程。在組織管理的課程上,可以著重於討論組織變革之因素、不同組織型態的優缺點等議題;若在策略管理的課程上,則可探討集團分割衍生公司的動機目的、效益與管理機制等議題;另外,在科技管理的課程,則可以探討分割衍生公司是否為高科技產業最佳的經營模式,若是,應如何管理?若不是,又應該如何改善?此也可以引申討論績效評估制度對高科技公司的影響。具體而言,本個案具有下列學習目標:

探討不同組織型態的優缺點

本個案聚焦在凌陽集團分割前後的所面臨的組織問題。以台灣目前的高科技產業組織發展趨勢看來,高科技產業所面臨的環境為技術變化快速且複雜,故常常有新技術或規格的開發,因此公司內部常常會有多條產品線,有些是現在的金牛產品,有些則是明日之星。當組織面臨有多條產品線時,應採取怎樣的組織型態來管理?本個案企圖透過相關內容的引導建立學員對不同組織型態的認識,並瞭解不同組織型態的優缺點與適用情境。

分割衍生公司的條件

在技術複雜度提高與競爭壓力的影響下,屬於消費性IC設計業的凌陽集團,如何順應這樣的情勢進行組織型態的調整?藉由本個案的分析,可以了解高科技產業中的企業在面

臨成長與轉型的決策考量因素為何?包括了:產品線選擇、成長策略的抉擇與組織調整等議題。

凌陽集團在面臨組織成長議題時,選擇了大部分高科技公司所運用的策略-分割衍生公司。然而在觀察凌陽分割前後市場對其成長策略之反應時,我們可以發現市場似乎未認同這樣的分割策略(分割前後股價表現詳見個案附錄Exhibit 12-14);且分割後凌陽集團內部確實也面臨了許多方面的衝突,這樣的結果值得學員深思,到底在怎樣的情境下才可以執行分割策略?

分割後的管理

2006年分割後,從市場的反應看來,凌陽集團似乎未達到當初分割所預期的結果,反而造成各子公司間產品線與客戶端之衝突,在分割已成事實的當下,凌陽集團應該透過怎樣的管理機制統合子公司間的業務以達到綜效?或直接透過市場機制管理子公司的績效?另外,由於IC設計技術逐漸走向SoC的發展,終端產品的聚合趨勢越發明顯,分割後各產品線獨立,子公司應如何因應這樣的效應?再者,當子公司成長到一定的階段,勢必也將面臨相同之成長困境,是否要複製這樣的分割模式呢?是一個值得產業分析探討之問題。

個案討論問題

本個案主要探討凌陽集團組織變革過程與分割後所面臨的問題,企圖讓學員從凌陽科技的個案中思考以技術為主的公司,在面臨成長議題時,應如何調整其組織架構。在個案結尾時已清楚點出兩個關鍵的議題,即是凌陽集團應如何在獨立與彈性或綜效間取得平衡?以及未來子公司的成長是否要複製相同的分割模式?建議於課堂進行討論時可以引導學員思考下列問題:

1. 凌陽集團分割後的市場反應為何?

2. 與其他競爭者相比,分割是否對於各子公司的營運有所助益?

3. 凌陽集團分割後所面臨之問題為何?分割衍生公司的優、缺點為何?

4. 什麼樣的情況下才適合分割衍生公司?如何管理衍生公司?

5. 對於凌陽集團而言,應如何在彈性自主與整合綜效間取得平衡?未來的成長又該如何面對?

教學建議

本個案雖以消費性IC設計產業作為討論的情境,但主要仍在探討凌陽集團成長階段所面臨的組織變革問題,故技術面的探討對本個案的各項問題之討論影響不大,建議教師可以直接從市場端對於凌陽集團分割案的反應開始討論。

透過對市場反應的分析,我們可以了解凌陽分割案似乎未得到市場的贊同,凌陽科技股價仍隨著大盤變動而走,甚至比大盤的走勢還低,可見得公司績效並未因分割策略而有所差異(股價圖詳見個案附錄Exhibit 12-14)。另外再引導學員比較凌陽科技與主要競爭者的財報,分割後的子公司雖然號稱是可以專注在核心能耐上,但顯然這樣的分割方式並未對子公司帶來效益,分割後各家子公司也沒有在其領域中取得龍頭地位。

討論完凌陽分割案的績效表現後,可以讓學員回頭反思這樣的成長策略-分割是正確的嗎?分割到底帶來了甚麼效益?又耗損了哪些資源?凌陽的分割案到底出現了哪些問題?這些問題是否可以解決?若可以,應如何調整組織型態?若無法解決,那凌陽下一步該怎麼做?或者,可以回頭追溯當時的成長策略時,凌陽應該如何運作?

延續對凌陽集團分割案的討論,教師可以將問題拉到怎樣的情境適合執行分割的成長策略?而分割後又該如何設立管理機制?分割後的組織成長議題將如何延續?高科技產業是否適用分割的成長策略?或分割策略是否適用於其他產業?藉此讓學員對分割策略有一概括性的認識與了解。

最後本個案尚有一個次要議題-組織型態的優、缺點,若時間許可下,建議教師可以帶領學員討論凌陽1990-2006年組織變革的過程、原因與所面臨之問題(凌陽集團組織變革過程詳見本教學指引附錄TN-Exhibit 1),並歸納出功能別組織與事業中心制組織結構的優、缺點。

本個案預計可在100分鐘內討論完畢,建議時間配置如下:

1. 市場端對凌陽分割案的回應(10分鐘)

2. 比較國內主要競爭者與分割後凌陽科技的績效表現(10分鐘)

3. 討論凌陽分割後組織所面臨的問題?為何會有這些問題?又將如何解決?(20分鐘)

4. 分割策略的效益何在?缺點又為何?甚麼情境適合分割策略(20分鐘)

5. 分割後組織應該如何管理衍生公司?高科技產業是否真的適用分割策略?甚麼產業適合使用分割策略(20分鐘)

6. 次要問題:討論凌陽組織變革過程,並歸納功能別組織與事業中心制組織結構之優劣。(10分鐘)

7. 課程歸納與經驗分享(10分鐘)

個案分析

分割策略的動機目的與優劣處

企業分割是將多元化經營的事業部門分割獨立成子公司,以期能專注在自己擅長的領域與市場競爭。分割策略可以使企業「再聚焦(Refocusing)」,亦即分割可以使公司業務集中焦點,得到專注經營的好處,增加競爭速度與爭取商機。此外,分割可以使公司將資源集中在機會上,不需浪費時間在問題的解決上。若公司能夠將營運不好的部分裁撤或分割出去,亦即不用浪費時間在問題的解決上。分割通常出現在公司事業部整合的效益小於分家的效益,產生營運上的反綜效(negative synergy)(Hite & Owers, 1983; Miles & Rosenfeld, 1983)時,才會考慮將某一事業部門分割出去,以追求企業整體的價值最大化。綜上所述,大抵企業會進行分割有以下幾個原因:

1. 聚焦經營、改善經營績效

多角化使公司組織體系龐大,卻產生了無效率與不經濟的現象,也使得經營績效下降。企業可以透過分割的方式,使各子公司依據其能耐,重新聚焦於核心業務,改善效率,產生較高的利潤。

2. 促進資源配置效率

當經營版圖不斷擴張的結果,可能就會造成不專注於本業,造成資源配置的無效率。故透過分割策略,企業可以降低資源的扭曲配置,進而提高企業價值。

3. 創造互補

企業可以透過成立子公司的方式,利用組織內部社會網絡,使子公司創造與母公司間的互補性資產(create complementarities)(Iturriaga, 2008)。

4. 核心事業受競爭者入侵

由於產業的競爭與開放,公司經營者一旦發現自己核心事業領域遭受競爭者的威脅,為了專注經營核心事業,企業可能必須分割其他較小或營運較差的多角化活動。

5. 反綜效

綜效通常是企業擴大經營範疇的動機或利益,希望透過產品線、市場或服務的增加,使公司利益超過個別價值的總合。然而若每個事業體個別價值的總和大於公司將所有經營活動都加總起來的話,則母公司就應該讓各部門獨立出去,反而更容易增加效率,提高更多利潤。

6. 節稅目的

當企業營運範疇越見增加後,母公司的稅率可能會是公司支出的一大考量,這也可能是影響公司執行分割的原因之一。另外,分割亦可以使企業的新創事業享有政府對投資獎勵事業之優惠,達到節稅之目的(Frank & Harden, 2001)。

然而,就分割策略而言,其實是一個兩難的考量。管理者通常都會看到分割後的好處,例如:產品線、資源獨立、組織結構更有彈性與創業精神、吸引新投資者等。但卻忽略了分割所帶來的缺點,如增加管理費用、母子公司產生衝突等。以下針對企業分割之優缺點加以說明之:

1. 分割之優點

(1) 建立核心事業:子公司可以集中相關資源,專注領域經營,並建立核心事業。(John & Ofek, 1995; Comment & Jarrell, 1995)

(2) 創造成長:分割使子公司獨立自主,不受限於母公司或事業單位的管理,可將核心事業的潛在價值展現出來,創造無論是子公司或母公司整體的成長(Brain, 1998)。

(3) 創造績效:分割後,各子公司自負盈虧,員工不再受到母公司或其它過去獲利單位的保護,亦即無法再有吃大鍋飯的心態,故常會激發員工工作潛能,甚至使績效超過市場預期(Samuel, Wilks and Brayshaw, 1990)。

(4) 管理上的彈性:分割後子公司具有新創公司的體制,組織型態也較簡單,人事佈局不若在集團內部之繁複,故可避免多層的管理,增加公司決策的彈性與速度。

(5) 創造互補:利用內部網絡創造與母公司間的互補性。

(6) 留住優秀人才:為免優秀人才被其他新創公司挖角,母公司可以透過分割的方式創造新的子公司,使其成為管理者,並擁有母公司的支援。另外亦可將子公司視為管理人才培養的訓練所,讓員工有機會證明具有單獨經營一家公司的能力(Ito, 1995; Robertson, 2002)。

(7) 吸引新投資者:分割後的子公司透明度提高,投資人可以從是否改善績效的方式作為監督,故新創事業易受到市場投資的注目。而此將有利於母子公司的籌資。甚至吸引到策略聯盟夥伴,為公司在營運上注入新的資源與競爭力。

2. 分割之缺點

(1) 增加管理困難度:當集團分割為多個子公司時,子公司因自負盈虧,各自為政,為避免自身失敗,通常會以本身利益為最大考量,故母公司若無一個完善的管理機制,將會增加管理上的困難度,同時亦增加代理成本。

(2) 產生母子公司利益衝突:分割後,母子公司或子公司間的營運範疇或合作方式,可能都會導致經營重疊,如產品線、市場或客戶等,而產生集團內利益衝突。

(3) 過度多角化:即使是分割後,集團內的多角化經營將使企業資源分散,產生營運績效下降。

(4) 降低價值創造機會:分割常會使得企業結合所帶來的規模經濟不復存在,使母公司原本的經營活動分解,降低公司的價值創造機會,甚或整體價值鏈體系,可能導致公司績效分解(Van & Wachowicz, 1995)。

(5) 獨立性導致失敗:分割後的子公司若缺乏所需的規模和營運條件,可能會造成經營上的缺口,將因獨立性不足而失敗(Woo, Willard & Daellenbach, 1992 )。相反地,分割後,子公司因為不需要再向母公司負責,只要對自己的股東負責即可,將會因為太過自主而產生母公司在管理上的失敗。

(6) 無法創造股東價值:分割只考量到集團的重整,無法創造股東權益價值,且也易造成原始投資股東的反對。

凌陽分割策略的考量

凌陽科技主要營運範疇屬於消費性IC設計產業。消費性電子產品的最大特性即在於生命週期短、獲利性高,故常常需要有不同技術或產品的發展;此外,因電子玩具商品的年成長率有限,凌陽在1997年開始將資源由利基型產品轉投資到標準的多媒體產品後,產品線因此日漸繁複。然而這樣的多角化策略,卻也使凌陽的成長受到考驗。

多產品線使凌陽維持高成長的利潤,但當組織在面臨成長議題時,多產品線就像一面雙刀刃。可以維持成長利潤、降低單一投資風險、提升舊有產品的技術外;多產品線也使凌陽內部的各產品線產生資源競逐的現象。而國內傳統的高科技公司,其創業夥伴通常都是技術背景出身,對於管理不甚熟悉。如本個案公司而言,隨著產品線增加,公司的成長已超乎管理階層之能力時,技術背景出身的管理者無法全盤統籌公司的快速成長。

2005年,凌陽科技面臨連續三年業績沒有成長、人才流失、資源錯誤配置等危機下,黃董事長宣布將旗下產品線劃分獨立為四個衍生公司,冀望透過產品線獨立,使各子公司可以專注於核心能耐,達到資源聚焦、彈性與效率等效益;另外也希望透過引進外部合作夥伴或資金的方式,創造各子公司的價值。

然而,分割亦為凌陽集團帶來了負面效益:就行銷面而言,獨立成四家子公司後必須承擔因為技術聚合現象與SoC趨勢所帶來的產品線衝突、市場重疊,各子公司為自身利益無不極力爭奪客戶;在人力資源方面,分割造成組織人事的變動,在高科技業這種重視股票紅利的獎酬機制下,員工若被分到次佳的產品線或非公司的金牛事業的子公司,很容易就造成內部人才流失。且組織內部因為所需的研發人才類似,分割後各子公司也會出現了人才競逐的現象;再者,在研發方面,高科技業所注重的IP智財權,在分割前都屬於母公司擁有,只要有需要者到IP開發處登記即可,但分割後,在子公司自負盈虧的壓力下,沒有人願意將本身競爭優勢分享給其他組織,即便大家都是同一集團。

因此,凌陽集團在分家後,各子公司間仍無法脫離彼此競爭的狀態。分割後更可以不顧其他產品線的營運,只著重在自身的利潤追求就好,故這樣的分割策略,導致凌陽內部子公司間互相競爭、衝突。對外各子公司也未因為產品線獨立後的彈性效益帶來成功。如何藉由討論的過程,引導學員進行平衡的思考,不僅有助於釐清凌陽未來的策略發展,也有助於教學目的的達成。

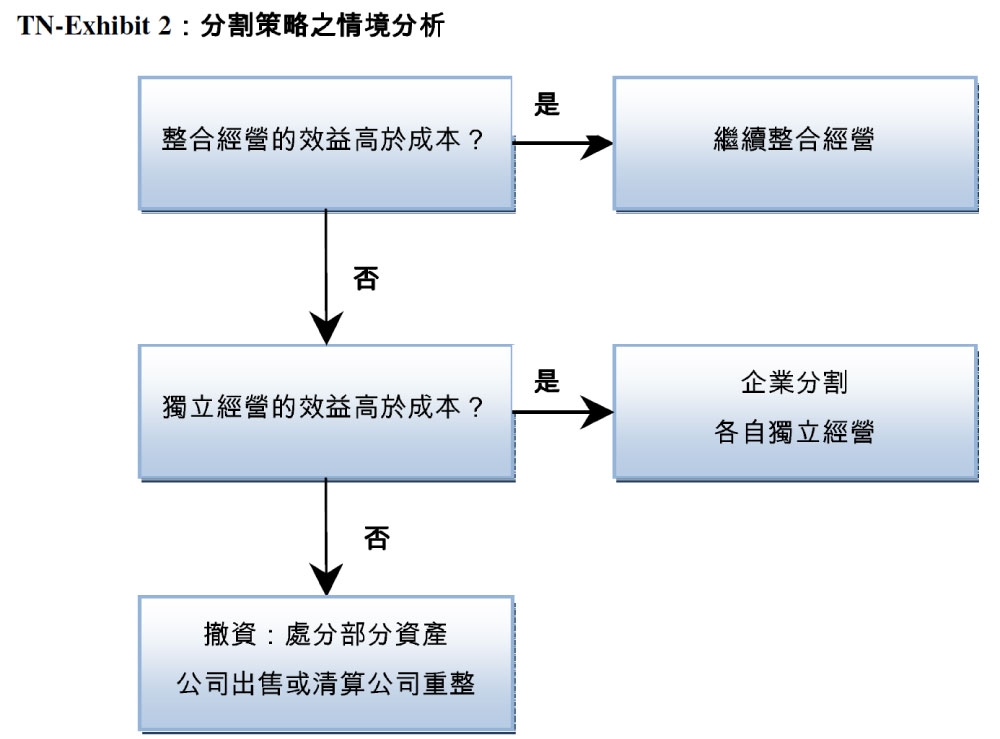

分割策略的情境

在瞭解分割策略為企業帶來的效益與損失後,我們必須知道什麼樣的情境或什麼樣的產業最適合分割策略?當公司多角化成長到一定程度時,都要面對眾多產品線或市場應如何管理?一般而言,當企業在考慮是否執行分割策略時,通常會在公司績效不若預期時,若母公司的各部門間無法產生綜效以替公司創造最大的價值,龐大的組織將會使營運效率降低,若分開可以使各自發展更為良好,企業將會採取分割策略。或者當部門的績效表現落後同業水準時,企業應仔細審思這樣的產品線或事業部門,是否還需要繼續留在內部,為了降低處理問題的成本,企業可透過分割方式,將較為不好的部門切割出去,在透過市場機制,進行篩選。再者,若企業內部的各部門常常出現資源競逐、利益計較或與母公司在資源、管理或決策上衝突,甚至形成對立時,受限於母公司的限制而將使部門的成長或銷售受阻,此時企業亦可考慮劃分為不同的子公司。

此外,本個案建議教師可透過情境分析瞭解方式,讓學員分析在各種狀況下公司所取的行動。藉以瞭解企業如何在因應不同的市場環境下,做出最佳的決策,以求公司價值極大化(情境分析參見附錄TN-Exhibit 2)。

分割後的管理問題

企業分割在某些情形下可能會導致失敗,包括分出去的事業部門屬於成長緩慢的產業、母公司沒指派適當的管理人才,以及沿用母公司的財務或企業管理制度等(Fink & Chric, 1997)。故當公司在進行分割前應做詳盡地策略規劃,以避免母子公司的業務重疊而導致相互競爭。一個成功的企業分割條件,須能充分利用所有可得的資源,以及有一個與母公司密切合作的管理團隊或機制。

儘管分割的意圖是為了促進事業部門的獨立,但母公司仍須保留對子公司的決策能力,以免子公司的策略威脅到母公司的經營,確保母子公司間可以共事。母公司可以透過任命子公司的管理階層或擔任子公司的董事成員,來達到控制的效果。並將子公司績效表現結合管理者激勵誘因機制,如此對母子公司以及管理者而言皆受益。使管理者代表著子公司的股價,若子公司的管理者只擁有子公司的股份,則可能會犧牲母公司的利益,故防範之道就是將母子公司的股份聯繫在一起,視為對管理者激勵計畫的酬勞。

分割後的管理機制除了必須確保管理階層與母公司之間的聯繫外,母公司應掌握主導邏輯或一個可以左右子公司營運的資源,如IP、資金等,降低子公司對母公司的議價能力。一旦母公司失去主導邏輯或子公司創造了自我的核心能耐或無形資產,不需要母公司援助時,子公司的成長可能會比母公司快,而母公司則會邁入衰退。以本個案為例,IC設計產業最為重要的除了人才外,就是IP權。凌陽集團分割後,原有的IP開發處因為子公司的不配合授權金政策,導致IP開發處也要求獨立,凌陽核心科技的成立意謂著凌陽集團內的重要資產-IP,將分散於各子公司間,形成母公司無一重要的資源可以約束子公司之行為,可能造成母子公司潛在的利益衝突,可能由之前的合作模式變成對立的雙方,甚或若改與母公司的競爭者合作,此更提高管理成本。

次要問題:功能別與事業中心制的差異

1990-2006年分割前,凌陽科技的組織經歷四次改變,從功能別組織改為事業中心制;又從事業中心制改回功能別組織;最後,2005年又回到事業中心的經營方式(詳見TN-Exhibit 1)。

依本個案公司分析,功能別組織可以降低資源競爭與重複配置、降低組織內部營成本與技術聚合等問題;相反地,事業中心制則可降低大鍋飯心態、人員流失與資源分配問題。然而為何凌陽科技無法徹底貫徹事業中心制?就其原因,乃在雖名為事業中心制,但因內部沒有一個完善的績效評估制度,未將利潤分開計算,故只能單純地將它視為各產品線得事業中心,不是真正的利潤中心制。藉由對組織結構的探討,可使學員了解不同組織型態的好壞。

凌陽集團現狀與發展

凌陽集團分割後, 近年來持續進行資源整合,2008年10月底母公司宣布由凌陽電通手中買回凌陽多媒體78.79%股權,以加強協調母公司與凌陽多媒體在多媒體領域的發展;並將凌陽多媒體底下的消費性微控制器產品線切割給凌揚創新,遊戲機產品線相關IP授權給旗下的凌通科技。對凌陽集團而言,組織內部似乎已正視到子公司間產品線重疊之問題,因此開始將集團內部資源整合,故隨著技術聚合和SoC趨勢的發展,分割衍生公司是否為高科技產業在面臨成長時的最適策略是一個值得探討的議題。

板書建議

建議延伸閱讀

在教師備課的過程裡,建議可以選擇以下幾篇文獻進行閱讀:

Allen, J.W., Scott, L.L., John, J.M. & Debra, K.R., 1995, “Can Takeover Losses Explain Spin-off Gains” Journal of Financial and Quantitative Analysis, 30, 465-485.

Bergh, D.D., Johnson, R.A. & Dewitt, R-L., 2008, “Restructuring through Spin-off or Sell-off: Transforming Information Asymmetries into Financial Gain”, Strategic Management Journal, 29, 133-148.

Dahlstrand, A.L., 1997, “Growth and Inventiveness in Technology-based Spin-off Firms”, Research Policy, 26(3), 331-344.

Frank, K.E. & Harden, J.W., 2001, “Corporate Restructuring: A Comparison of Equity Cave-outs and Spin-offs”, Journal of Finance & Accounting, 28, 503-529.

Ito, K., 1995, “Japanese Spinoffs: Unexplored Survival Strategies”, Strategic Management Journal, 16, 431-466.

Iturriaga, F.L. & Cruz, N.M., 2008, “Antecedents of Corporate Spin-offs in Spain: A Resource-Based Approac”, Research Policy, 37, 1047-1056.

John, K. & Ofek, 1995, “Asset Sales and Increase in Focus”, Journal of Financial Economic, 37, 105-126.

Johnson, R.A., 1996, “Antecedents and Outcomes of Corporate Refocusing”, Journal of Management, 22, 439-483.

Seward, J.K. & Walsh, J.P., 1996, “The Governance and Control of Voluntary Corporate Spin-offs”, Strategic Management Journal, 17, 25-39.

Villalonga, B. & Mcgahan, A.M., 2005, “The Choice among Acquisitions, Alliances, and Divestitures”, Strategic Management Journal, 26, 1183-1208.

Woo, C.Y., Willard, G.E. & Daellenbach, U.S., 1992, “Spin-off Performance: A Case of Overstated Expectations?”, Strategic Management Journal, 13, 433-447.