營運管理西方公司醫療器材事業部

個案簡介

西方公司醫療器材事業部部長,在欣欣餐廳中向投資者簡報醫療器材事業部分割計畫。簡報結束後投資者之一,大龍建設公司很爽快的願意出資二千萬元與西方合組公司,另一個人投資者李先生也願意投資二千萬共組公司。這二個出資者的投資計畫如果順利執行,西方公司的醫療器材事業部便可以整個從西方公司分割(spin off)出來,擺脫公司內部的限制,從而獲得更多資源,或許有機會可以像飛機一樣一飛衝天在天空中翱翔。但分割計畫也面對一些阻力,到底醫療器材事業部到底應不應該分割出去呢?

輔助醫療器材產業

依據國家藥事法第十三條之描述「醫療器材是指診斷、治療、減輕或直接預防人類疾病或足以影響人類身體結構及機能之儀器、器械、用具及其附件、配件、零件」。醫療器材具有多樣少量的特性(約有1,700類、6,700種、10,000項左右),因此要將其分類實屬不易,故依據醫療器材工業年鑑將其分為五大類:診斷與監測用醫療器材、輔助/修補用醫療器材、手術與治療用醫療器材、體外診斷器材及其他類醫療器材(請參見Exhibit 1)。醫療器材產業有下列幾項特性:

1. 為民生必要工業,受景氣影響的程度較低:醫療器材產業與國民之健康關係密切,主要是...

個案總覽

西方公司本專精於航空工業,其後朝向企業化、民營化及國際化的市場導向,因此於1999年開始涉足醫療器材事業領域,並於年底取得國科會為期二年的科專計畫,公司內部隨即成立「醫療器材專案室」。在2000年組織進行重組之際,聘請顧問公司研擬分割事宜,為達成此目的,在2001年初成立「醫療器材新事業籌備處」,且於五月成立「醫療器材事業處」並且自負盈虧,以行動輔具作為進入市場的切入點。

歸因於西方以往的技術能力,營運之主要項目為醫療器材產品之研發、製造、測試、銷售、維修及相關技術諮詢服務等範圍,且因進入障礙高,初期以特製輪椅等產品進入市場,並取得多國專利。醫療產業封閉且進入障礙高,在營運之初西方藉由與龍熒公司合作跨入醫療領域,在缺乏通路商及零組件供應商的狀況下,故西方將零組件外包給上游供應商,想藉此機會建立夥伴關係,卻因政府採購法而無法與夥伴建立密切關係。其後,以產銷分離的方式建立通路,靠著不斷的海外參展來開拓國際市場。

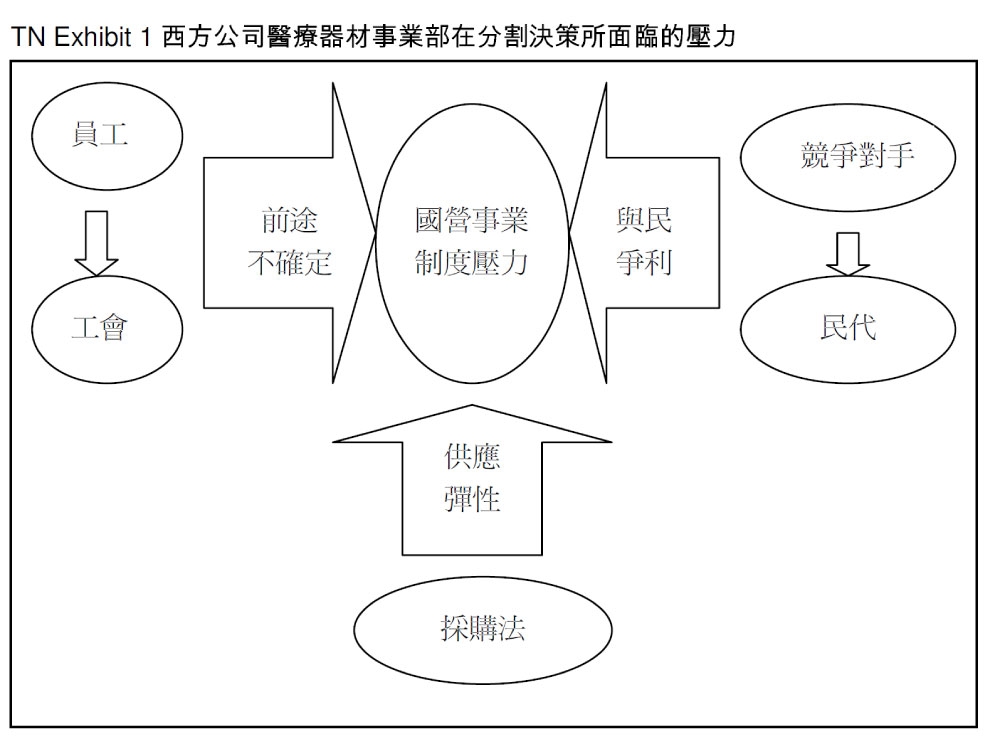

一開始西方就有意將各部門分割出去,透過慢慢的培育來達成最後的目標。2004年,有外部投資者願意出資合組公司,其中之一的投資者提出了出資條件:要求工程必須有人support,因此龍邦建設要求在西方醫療事業處的團隊要一起spin off出去。在spin off的所有條件都談好後,卻面臨了許多問題:來自工會的阻力、工程師願不願意一起spin off、產品銷售後維修及服務通路的問題與高階經營團隊對spin off的支持與否等因素。因此西方的醫療器材事業部到底要不要分割出去呢?

學習與教學目標

● 從資源基礎觀點探討事業部分割的理由。西方航空醫療器材事業的分割決策幾乎都可以符合這些理由,但面臨員工/民代等利益相關人的反對。

● 若要spin off,則該如何解決所遇到的問題及困難。

● Spin off能後為醫療器材事業部帶來什麼樣的資源。

● 利用BCG模型分析醫療器材事業部的市場,並剖析員工反對將醫療器材事業部自西方分割出去的原因。

討論問題

1.請問西方醫療器材事業部有何核心競爭能力?如果要成功的市場上競爭,西方公司醫療器材部門會需要那些其它的能力?應該如何獲得?

2.您覺得西方公司為什麼想要將醫療器材部門分割出去?

3.若決定要分割,則需要面臨及解決什麼樣的挑戰?

4.您覺得員工的疑慮有沒有道理?

5.如果西方公司醫療器材事業部的分割未能成功,但其擁有的量測椅的技術可以用何種方式,讓此商品能夠繼續運用下去?(適合「新創事業管理」課程討論)

使用課程與對象

本個案適合使用的課程為「策略管理」、「組織理論」、「創新事業管理」、「公營事業民營化」等課程。運用於策略管理與組織理論的課程時,可以用於討論公司總體策略,探討事業部門的組織型態之綜效創造與分割決策;也可以從資源基礎的角度討論企業獲取資源的方式,並就資源基礎理論來探討分割的理由。若用於新創事業管理的課程,則適用於討論資源該如何獲取與組織變革之相關議題,同時可以討論第五個問題,討論創新技術的使用方式。在公營事業民營化的課程中則可以討論民營化過程中,甚麼樣的國營事業適合民營化或者分割衍生出去、員工抗拒的來源、如何透過誘因設計化將潛在的衝突。

本個案之設計適合大學部高年級、研究所、在職專班與EMBA的學生。若授課對象為EMBA學生時,可以直接探討組織變革時所會面臨之挑戰,進一步帶入國營事業民營化遇到的難題。若為大學部高年級或MBA的學生,則可以從資源基礎理論切入,探討組織缺少資源該如何獲得?在國營事業民營化的過程中,制度壓力所產生的限制。

教學流程與建議

本個案教學的時間配置大致上可以用問題的題項來分配,整個教學流程大約90分鐘:

1. 首先知道西方醫療器材事業部形成的經過,接著討論醫療器材事業部具備了什麼樣的能力,此時可以了解核心能力是如何形成,進一步帶出這些研發能力產生出什麼樣的產品。(20分鐘)

2. 分析醫療器材事業部發展所面臨的限制,如果需要支持這個部門的成長,需要挹

注什麼樣的資源才能讓這各部門越來越茁壯及成長。(20分鐘)

3. 西方期待利用分割的方式,獲取外部資源,但面臨那些壓力?(20分鐘)

4. 最後分析目前的市場規模是否足夠支撐分割後公司的生存,說明員工的疑慮是否有道理?(20分鐘)

5. 結論(10分鐘)

討論問題與分析

1. 請問西方醫療器材事業部有何核心競爭能力?如果要成功的市場上競爭,西方公司醫療器材部門會需要那些其它的能力?應該如何獲得?

西方公司的前身為國防部中山科學研究院,致力於航太工業產品的研究發展,因此累積深厚的材料科學、量測、品質管制、測試等能力。這些能力透過人員的移轉,轉移到醫療器材事業部。同時擁有很好的政府連結,能夠獲得政府的專案支持(例如科專計畫)。

但因應商業量產,醫療器材事業部會缺少:(1)通路(需要打破許多利益連結網絡);(2)品牌;(3)售後服務能力;(4)量產的生產效率;(5)技術研發持續投入。因為醫療器材事業部缺少了通路及品牌,想要在醫療產業中取得一席之地是相當困難的,而母公司西方僅能提供研發產品等相關的技術,卻無法提供通路及品牌等資源下,產生醫療器材事業部是否應該分割出去,藉由外部投資者的投資,共同組成一家新的公司,進一步發展品牌及通路,達成最後成長及生存的目標。

2. 您覺得西方公司為什麼想要將醫療器材部門分割出去?

Lturriaga & Cruz (2008)從資源基礎觀點探討組織分割(spin-off)的理由1指出事業進行分割的理由包括:(1) 創造與母公司之間的互補資源性(create complementarities),例如發展或利用組織內部的社會網絡;(2) 租的專享(appropriate residual rent),例如透過快速創新利用既有的知識;(3) 聚焦於核心事業(focus on the core business)。邱奕嘉(2009)指出,企業分割的目的在於專注在自己擅長的領域2,分割可以使公司將資源集中在機會上。若公司將營運不好的部分裁撤或分割出去,也不需讓費時間在問題的解決上。價值活動的共享與綜效的追求是企業多角化經營的重要動機(司徒達賢,2005:118),分割通常出現在通司事業部整合的效益小於分家的利益,產生營運上的反綜效時,才會考慮將某一事業部門分割出去,因此,企業分割衍生大體上可以分為以下幾個原因:(1)聚焦經營、改善經營績效;(2)促進資源配置效率;(3)核心事業受競爭者入侵;(4)反綜效;(5)節稅的目的。

分割通常會帶來以下的好處3:(1)建立核心事業:子公司可以集中資源,專注於經營領域,並建立核心事業;(2)創造成長:分割使子公司獨立出來,不受限於母公司或事業單位的管理,可以將核心事業的潛在價值展現出來,無論是子公司或母公司的整體成長;(3)管理上的彈性:分割後子公司具有新創公司的體制,組織型態也比較簡單,人事佈局不若集團企業內部之複雜,增加公司決策的速度與彈性;(4)吸引新投資者:分割後的子公司透明度增加,容易受到市場的矚目,甚至吸引策略聯盟夥伴,為公司在營運上注入新資源與競爭力;(5)留住或吸引人才。廠商的資源是設計與執行公司策略的重要因素。在分割策略上,母公司利用新公司來形成的資源與能力,並產生租。

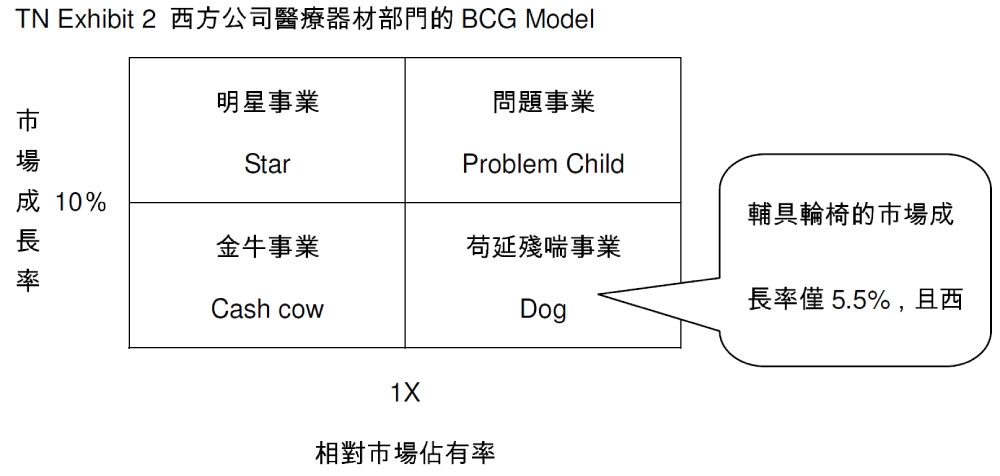

本個案中西方公司的本業在於航空工程領域,醫療器材部門不是西方公司的核心事業,以2004年的營收來說,醫療器材事業部僅佔西方公司整體營業額的0.45%,分割後在核心事業以外成長,擺脫與現有組織結構不相容的問題;(2)雖然整體醫療器材的市場龐大,但輔具(輪椅)所佔的比率也不高(不到1%),預估到2008年的市場成長率為5.5%,不屬於高成長的市場;(3)一直處於虧損狀態,在國營事業委員會的監督壓力下,如果不能轉虧為盈,就需要處理;(4)政府採購法及其它政府防弊措施的限制下,使醫療器材事業部的彈性受到限制,不利於外部競爭。分割後可以擺脫政府採購法的限制,增加彈性;(5)分割後容易獲取資源,包括研發資金的挹注、通路與品牌的推廣、管理效率的提昇。

3. 若決定要分割,則需要面臨及解決什麼樣的挑戰?

先看這個分割決策,Lturriaga & Cruz ( 2008)曾指出分割決策為母公司利用新公司來形成其現有的資源與能力,並產生租,立基於資源基礎觀點,組織分割(spin-off)的理由有創造新事業單位與母集團間的互補資源性(create complementarities)、租的專享(appropriate residual rent)及聚焦於核心事業(focus on the core business)。而醫療器材事業部的核心能力在於其研發能力,這些研發能力蓄積在工程人員身上,所以除了公司高層外必須就利益關係人的立場加以考量。

其次,在執行面分割對不同利益關係人,會有不同的考量,這樣的決定可能面臨工會的壓力、工程師是否願意一起分割出去、高階經營團隊是否支持等因素,這些原因都是會造成是否能順利分割的關鍵挑戰。對於年輕的員工來說,從西方分割出去要面對很大的不確定性,因此不願意被分割出去。對於外部投資者而言,年輕的工程人員是關鍵的資源,確保後續研發的能量存在,如果這些工程人員不願意被分割出去,將來的衍生公司將會只是一個空殼!

但是西方公司是國營事業,而且其前身是中山科學院,許多軍職人員身居要職,這些高階主管可以領取「終身俸」,所以將醫療器材部門衍生出去,即便未來的衍生公司失敗,他們仍有終身俸的保障!所以分割出去可以結算年資,未來如果衍生公司成功更可以分紅,何樂而不為?

對於競爭對手而言,基於西方的研發能量,他們也擔心西方公司醫療器材部門衍生出去後,彈性大為增加,形成強大的競爭,因此動員中央級民意代表以「與民爭利」的理由阻擋。西方公司醫療器材部門分割決策所面臨的壓力如TN Exhibit 1。

4. 您覺得員工的疑慮有沒有道理?

可以利用BCG模型做分析的工具,就全球醫療器材事業來看,預估到2008年的成長率最多5.5%,而西方醫療器材事業部的相對市占率是非常的低,因此這個事業部門落在了BCG模型中落水狗的區塊(TN Exhibit 2),因此若真的分割出去之後,想要生存下去應該會有很大的困難存在。也是因為這個原因,年輕的員工不願被分割出來。

5. 如果西方公司醫療器材事業部的分割未能成功,但其擁有的量測椅的技術可以用何種方式,讓此商品能夠繼續運用下去?

西方醫療事業部雖然分割失敗,造成整個單位幾乎接近消失的狀況,但其擁有多國專利的量測椅仍舊存在著,而這項優良的產品可以透過授權的方式交由其他有意願的廠商繼續運用下去,或者也可以以買斷的方式一次將東西賣給其他廠商,也可將量測技術運用於其他的領域,如三D適型坐墊,且可以與相關的產業以策略聯盟的方式合作,讓量測椅能夠在分割失敗之後,這些優良的產品或者技術能夠持續的存在。

後續發展

西方醫療器材事業部在陳處長大力的奔走之下,Spin off的一切條件皆與外部的投資者講好,然而,期卻無法克服來自工會的阻力、工程師願不願意一起spin off、產品銷售後維修及服務通路的問題與高階經營團隊對spin off的支持與否等問題,由其是這些擁有技術能力的年輕工程師,對於Spin off這件事情似乎有著強烈的反對,因為在西方底下,畢竟是一間國營的企業,出去之後會不會倒掉。且在陳處長被調離這個單位之後,新接任的處長並無意將醫療事業處Spin off出去,加上高層並不是非常支持的狀況之下,Spin off這個一題就逐漸的沉寂了。

然而,醫療事業處欲開拓外國的市場,外國市場的開拓卻需要不斷參展、有新的產品研發及大量的資金投入,這都會造成單位在年度的績效上呈現虧損的狀態,在面對國營會的要求下,勢必要將這個單位做個處理。這些種種的問題皆懸而未決,因此造成醫療事業處逐年被縮編,從一個處變為一個室、組,到最後變成一個專案計畫。

建議延伸閱讀

1. Lturriaga, F.L. & Cruz, N. M. 2008. Antecedents of corporate spin-off in Spain: A resource-based approach. Research Policy, 37(6/7):1047-1056.

資源基礎觀點認為,廠商的資源是設計與執行公司策略的重要因素。在分割策略上,母公司利用新公司來利用的資源與能力,並產生租。從資源基礎觀點探討組織分割(spin-off)的理由:(1)創造與母公司之間的互補資源性(create complementarities),例如發

展或利用組織內部的社會網絡;(2)租的專享(appropriate residual rent),例如透過快速創新利用既有的知識;(3)聚焦於核心事業(focus on the core business)。

2. Mustar, P., Renault, M. Colombo, M. G., Piva, E., Fontes, M., Lockett, A., Wright, M., Clarysse, B., & Moray, N. Conceptualising the Heterogeneity of Research-Based Spin-Offs: A Multi-Dimensional Taxonomy. Research Policy, 35(2):289-308.

(一) Resource-based perspective

對一個衍生的公司而言其所需要的資源包括:(1)技術性資源:firm-specific product and technology;(2)人力資源:founding team, management team, personal of the company,通常人力資源會去衡量founding team的規模、founder的背景、專業管理的經驗、組織的規模;(3)社會性資源:partnership-based linkages、sponsorship-based linkage;(4)財務性資源:amount and type of financing of the firm (外部投資者的資本投資、個人資金的投資)。

(二)Business Model perspective

從事業模式觀點(Business Model Perspective),關心的是:價值創造。價值創造的方式如下:

1. 產品導向:技術資本的利用-授權、策略聯盟

2. 技術與知識如何轉變成商業的價值:(1)基礎建設與平台的提供企業;(2)提供產品與服務;(3)公司從單一產品出發:投資者有興趣,但母公司並不支持,市場可能很小、產品也不是主流;(4)創業家過去的知識與經驗、資源需求的強度。

3. 成長取向

(三)Institutional perspective

母公司有自己的文化(culture)、誘因體系(incentive system)、規則(rule)與程序(procedure), 從這個觀點切入,研究的議題聚焦在:1.母公司的制度環境如何形塑衍生公司一開始的構形(configuration)與其後的發展(例如持續影響衍生公司);2.母公司的角色:包括(1)低度選擇模式(low selective mode):強調利潤;(2)支持模式(supportive mode):授權之外的另一選案;(3)育成模式(incubator mode):可交易的資產。

3. McGrath, R. G. & Keil, T. 2007. The Value Captor’s Process: Getting the Most out of Your New Business Ventures. Harvard Business Review, 85(5): 128-136.

失敗(新創事業沒有達成預定的市場、獲利率、成長等目標)、不適合(新創事業和整體企業策略格格不入)、失敗來的意外結果(新技術、能力獲或知識),企業極少花功夫從上述那些不成功的情況挖掘出潛在價值。除了喊停之外,充分考慮其它選擇,就可以提高新投資的報酬率。這些可資利用的選項包括:(1) 回收再利用:改變新創事業的方向,

集中機會於新的機會上。團隊成員通常是原班人馬,但新創事業的目的、範圍和目標市場都已改變,也因此可能需要新的能力;(2)分割或授權:新創事業發展到後來,也許不符合公司的策略方向。有時候新創事業的顧客群或商業模式,和母公司相去甚遠;有時候公司發現新商機太小,不值得動用資源去開發。不過,這種計畫擺到公司以外的地方,前景也許反而十分亮麗。如過它們獨立出去,創投公司或避險基金可能有興趣投資它們。也可能會有一些公司有意和它們成立合資公司。及使某一項計畫將來不可能發展成為獨立的事業單位,或許會有人想取得它的智慧財產權;(3)併入:目標市場可能不夠新奇或規模不夠大,不值得另設事業單位,而且新創事業可能需要不同於原先設想的能力;(4)利用剩餘價值:拆解新創事業,把裡面一些成分在公司其它地方利用,這些成分可能包括:專利、製程;品牌等智慧財產,以及在高度不確定下建立和領導團隊的能力。

4. 趙郁文,2007,「創業不是賭局」,哈佛商業評論全球繁體中文版,新版第十二期,142-143。

抓住創新價值的四種方式,印證在本土實務上,也有許多案例:

案例一:回收再利用

中國砂輪,在1996年引進鑽石鍍膜專家宋健民內部創業,原先鎖定的產品,是和砂輪相關的PVD鑽石薄膜與CVD鑽石刀具,卻在台積電尋求CMP製程中耗材(PAD)的應用上大放異彩。

案例二:分割

長興化工長時間投入TFT彩色光阻劑的研發成功後,發現在生態上,台灣只有友達和奇美是主要客戶,在形勢比人強的的情境下,長興最後與友達合資「達興」,將高雄的研發團隊釋出,成為友達的協力廠商。

4. 李吉仁,2007,「畫出第二條成長曲線」,哈佛商業評論全球繁體中文版,新版第十二期,頁101。

企業進行新創事業投資常見的障礙在於:(1)沒有清楚規劃投資的策略性目的與願景;(2)公司對新事業的資源承諾常不足,能忍受新事業虧損的時間不長;(3)對新事業的激勵制度不如創投業那麼高。