非營利社團法人中華基督教救助協會(A)

社團法人中華基督教救助協會(A)

個案簡介

2002年二月底,救助協進會正召開策略發展會議,夏忠堅秘書長回想著從台灣921大地震前,救助協進會僅有一名全職員工,到目前投入台灣921大地震重建工作近三年後,組織擴編至全職員工近三十人。現在,隨著政府救助專款即將於2002年九月底結束,以及教會針對921大地震之特別捐款一億多元的款項即將告一段落,救助協會勢必將面對迫切的財務壓力。看著目前配合921大地震重建工作之全職員工近三十人,救助協會將如何進行組織再定位?應該致力於提供何種策略性社會服務方案?內部組織應該如何調整?如何連結外部資源?而最急迫擾人的挑戰便是2002年九月底後,救助協會目前主要來自921大地震重建工作的收入來源嘎然停止後,救助協會是否應該進行組織縮編?

「秘書長!我們應該憑信心,不應該只是消極縮編,反而應該積極建構社區服務網絡!」一名台北總部公關資源處同仁的一句話,將秘書長思緒拉回會議現場,秘書長轉眼看著手上最新的救助協進會的財務報表,夏忠堅秘書長不禁再次陷入沈思……。

非營利組織產業環境分析

近年來,社會型態不斷改變,以社會服務為目的的非營利組織(Non-Profit organizations, NPO)在公益事業運作...

個案總覽

2002年二月底,救助協進會正召開策略發展會議,夏忠堅秘書長回想著從台灣921大地震前,救助協進會僅有一名全職員工,到目前投入台灣921大地震重建工作近三年後,組織擴編至全職員工近三十多人。現在,隨著政府救助專款即將於2002年九月底即將結束,以及教會針對921大地震之特別捐款一億多元的款項即將告一段落,救助協會勢必將面對迫切的財務壓力,看著目前配合921大地震重建工作之全職員工近三十多人,救助協會將如何進行組織再定位?應該致力於提供何種策略性社會服務方案?內部組織應該如何調整?如何連結外部資源?而最急迫擾人的挑戰便是2002年九月底後,救助協會目前主要來自921大地震重建工作的收入來源嘎然停止後,救助協會是否應該進行組織縮編?

- 時間點設在2002年,CCRA轉型扭轉策略之決策點

- 衝突點:企劃部與財務部出現不同主張

- 場景:關鍵策略會議

- 決策人物:非營利事業組織之領導者如何在關注於財務現實情境下,實踐NGO之 VISION !

教學目標

本個案之主要教學目標,如下:(一)使學生思考非營利組織產業之競爭環境分析。(二)使學生思考在非營利組織情境下,NGO領導者如何在競爭環境下,進行組織轉型?

教學建議

個案設計了參考自加拿大IVY學校所設計之個案準備單,特別適合(1)NGO碩士班學生學習非營利事業組織的行銷管理個案課程 (公行所、南華NGO研究所);(2)企管,傳管大學部之行銷個案專題型課程,學習非營利事業組織情境下之策略管理專題。

本個案之理論包括非營利組織策略管理、策略定位、及扭轉策略,整個個案的研究價值為探討非營利組織情境之策略管理議題:策略定位及扭轉策略。

討論問題

詳參附錄一中華基督教救助協會(A)個人及學習小組個案準備圖表

課程討論機會

Q1:短期循環程序

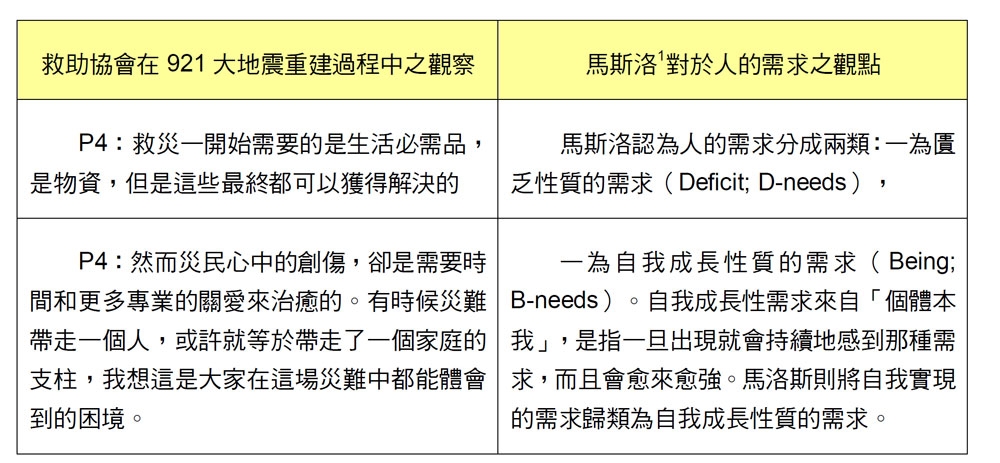

Q1-1:看完2008年四川大地震的新聞照片影集,以及CCRA志工們在台灣921大地震的觀察,您覺得災區地區社區居民在不同階段,會有哪些不同需求?

考量之因素如下:

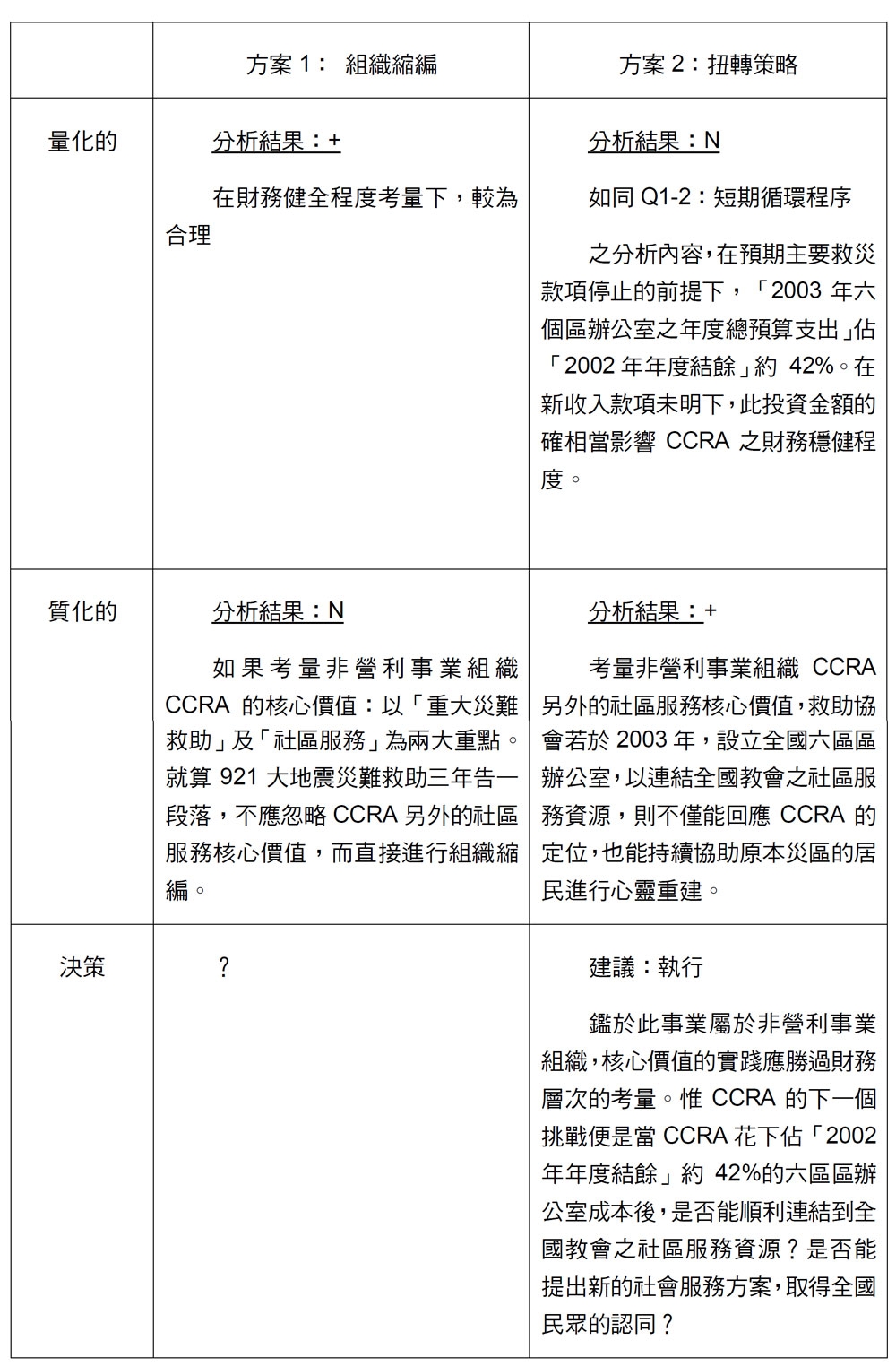

Q1-2:觀諸救助協會2001-2002財務報表,以及針對扭轉策略提案中所提及新增全國六區社區服務辦公室之預算,您覺得會不會嚴重影響CCRA之財務穩健程度?

考量之因素如下:

- 觀諸Exhibit 7(P.17):救助協會設立區辦公室相關預算推估(預估2003年每區全年預算總數)

- 六個區辦公室之年度總預算為 17,402,856

- Exhibit 6(P.16):救助協會2001-2002財務報表,2002年年度結餘僅剩40,531,092

- 在預期主要救災款項停止的前提下,「2003年六個區辦公室之年度總預算支出」佔「2002年年度結餘」約 42%。在新收入款項未明下,此投資金額的確相當影響CCRA之財務穩健程度。

個案教學注記

- 1參考自Maslow, Stephens, Heil (1998/李美華,吳凱琳譯, 2007)

Q2:長期循環程序

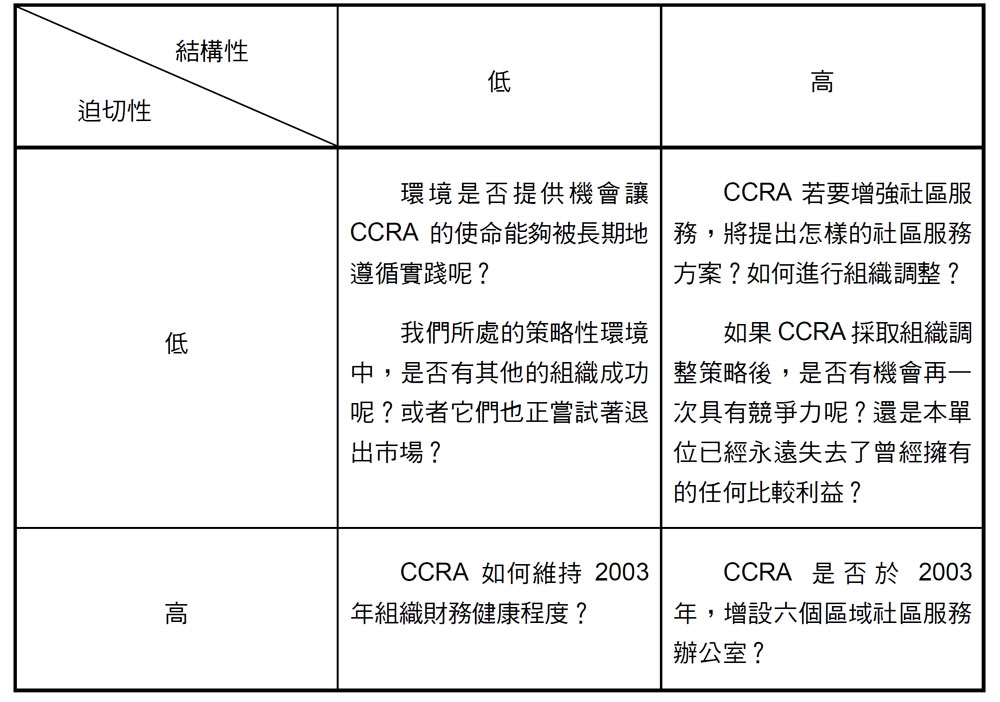

Q2-1:議題重要/緊急性評估:如果你是2002年的CCRA秘書長,您覺得2002年度有哪些緊急議題? 結構性議題?

Kearns ( 2000/康淑華,方凱弘譯, 2003)針對NGO之扭轉策略,提出以下說明:

在不改變核心使命以及方案與服務組合的前提下,扭轉策略將注意力集中於提升組織的營運效率和整體表現。扭轉策略採用的時機是當一個組織的表現已經出現衰退的跡象。

社區對於本單位所提供的方案和服務組合,是否有強烈的需求存在?如果需求是存在的,為什麼組織的績效表現會發生衰退的現象呢?

環境是否提供機會讓本單位的使命能夠被長期地遵循實踐呢?我們所處的策略性環境中,是否有其他的組織成功呢?或者它們也正嘗試著退出市場?

如果需求似乎是實質存在的,為什麼組織的績效表現會出現衰退的現象呢?有哪些造成這種現象的因素是我們可以控制的呢?

若是本單位的績效表現已經出現嚴重的衰退,組織是否仍然具有推動重建的基礎呢?也就是說,如果我們現在採取改善的辦法,是否組織能有很好的機會再一次具有競爭力呢?還是本單位已經永遠失去了曾經擁有的任何比較利益?

考量之因素如下:

Q2-2:個案資料分析/因果魚骨圖

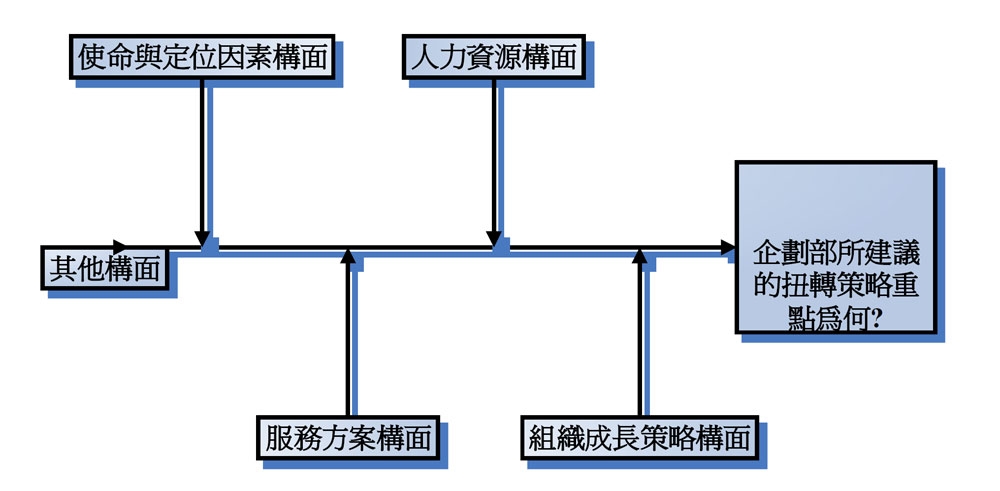

企劃部所建議的扭轉策略重點歸納如下:

1.使命與定位因素構面

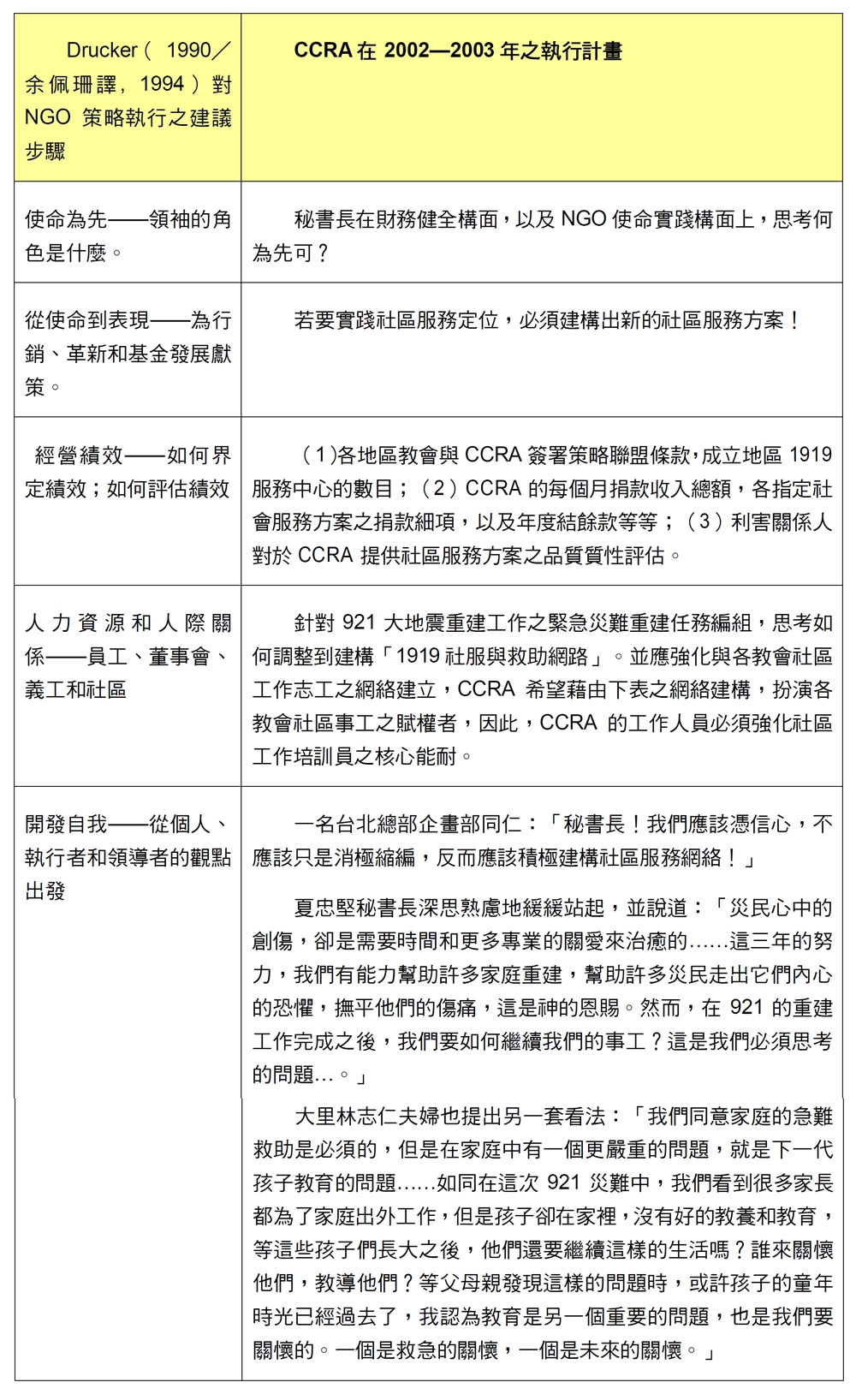

(1)組織定位戰略調整:將原本因應緊急急難救助的緊急災難重建任務編組,調整為較具常態性發展之社服與救助網絡

基督教救助協會成立於1998年,以「重大災難救助」及「社區服務」為兩大重點。因此,在921大地震救災重建三年後,應更加落實「社區服務」之定位。

(2)組織定位戰術:與全國教會社區服務工作之策略聯盟

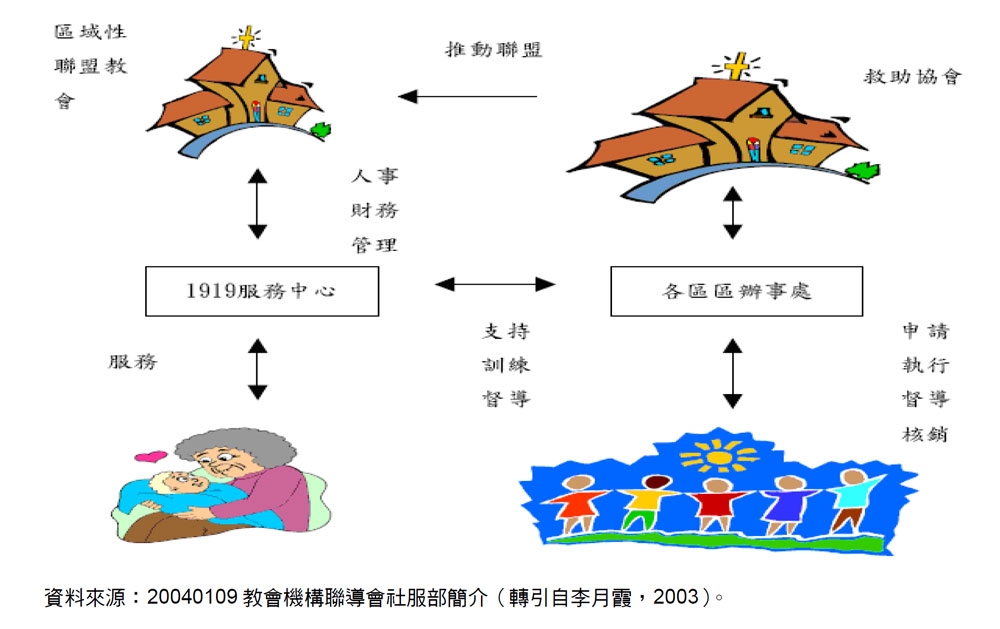

CCRA自許的角色是能夠作為教會之間資源整合的平台。因此CCRA計畫在各地設立區辦事處,並訓練區辦事處人員,使其和接觸、服務、訓練在地教會人員社區服務的專業。教會內部則是由其1919服務中心的志工第一線服務各地社區的服務對象,他們接受區辦事處人員提供的專業訓練和資源協助。並把這些訓練用來服務當地社區居民。

2.服務方案構面

藉由與各教會社區工作志工之社區服務網絡建立,偵測跨之區域社區服務方案需求。

3.人力資源構面

針對921大地震重建工作之緊急災難重建任務編組,思考如何調整到建構「1919社服與救助網路」。並應強化與各教會社區工作志工之網絡建立,CCRA希望藉由下表之網絡建構,扮演各教會社區事工之賦權者,因此,CCRA的工作人員必須強化社區工作培訓員之核心能耐。

4.組織成長策略構面

CCRA對教會所提供的社區服務資訊如下:

- 提供服務方向和相關專業的資訊

- 提供志工專業進修的資訊,例如政府的資格認證

- 服務時所需的相關運作資訊甚或技術支援,例如婚姻輔導的案例

- 提供方案經費申請的相關資訊

- 社會資源資訊的提供

因此,吸引各地區教會與CCRA,進行策略聯盟合作,使CCRA的新社區服務方案可以連結至全國教會之社區服務資源:志工人力、實體場地,與對社區事工特別有奉獻金錢負擔的地區教會基督徒

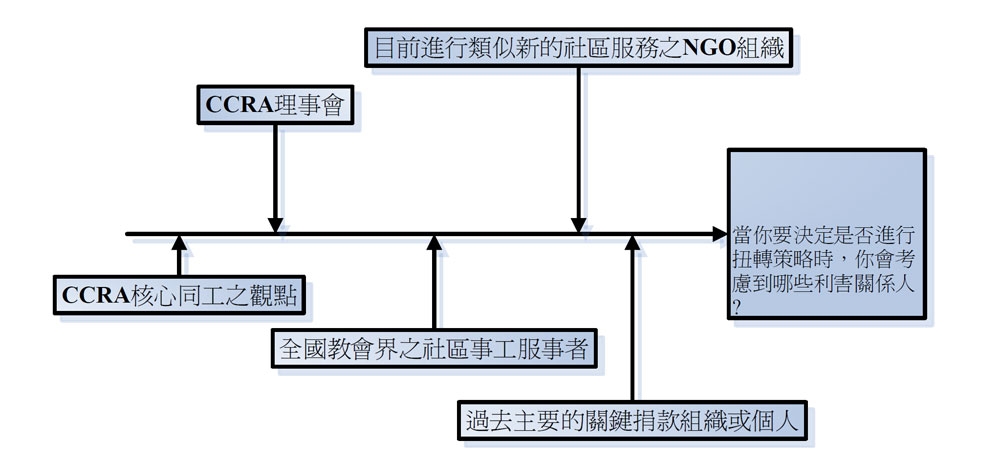

Q2-3:如果你是2002年的CCRA秘書長,當你要決定是否進行扭轉策略時,你會考慮到哪些利害關係人?

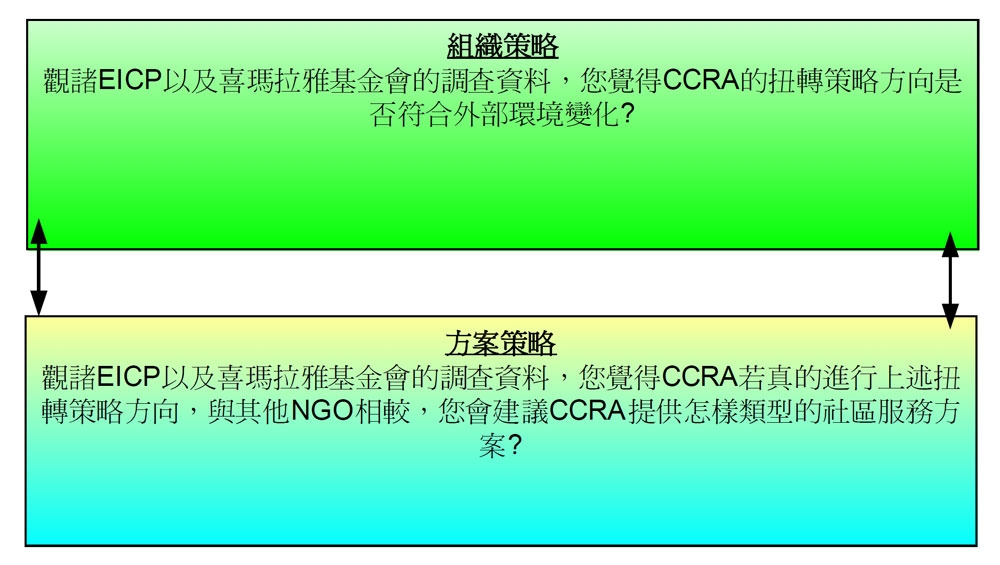

Q2-4:組織扭轉策略與方案策略之教準(alignment)思考

1.組織策略

觀諸EICP以及喜瑪拉雅基金會的調查資料,您覺得CCRA的扭轉策略方向是否符合外部環境變化?

(1) 根據內政統計通報,社會團體較職業團體、政治團體成長地較快,由此可見,數量日以遽增的非營利組織,其外在環境資源競爭激烈,尤其是在捐款市場的瓜分下,許多組織也遇到了瓶頸,非營利組織不得不自行開發更多營利管道,延續組織生命。不論是國內還是國外,非營利組織均受到外在環境變遷的影響,面臨內部資源匱乏的衝擊

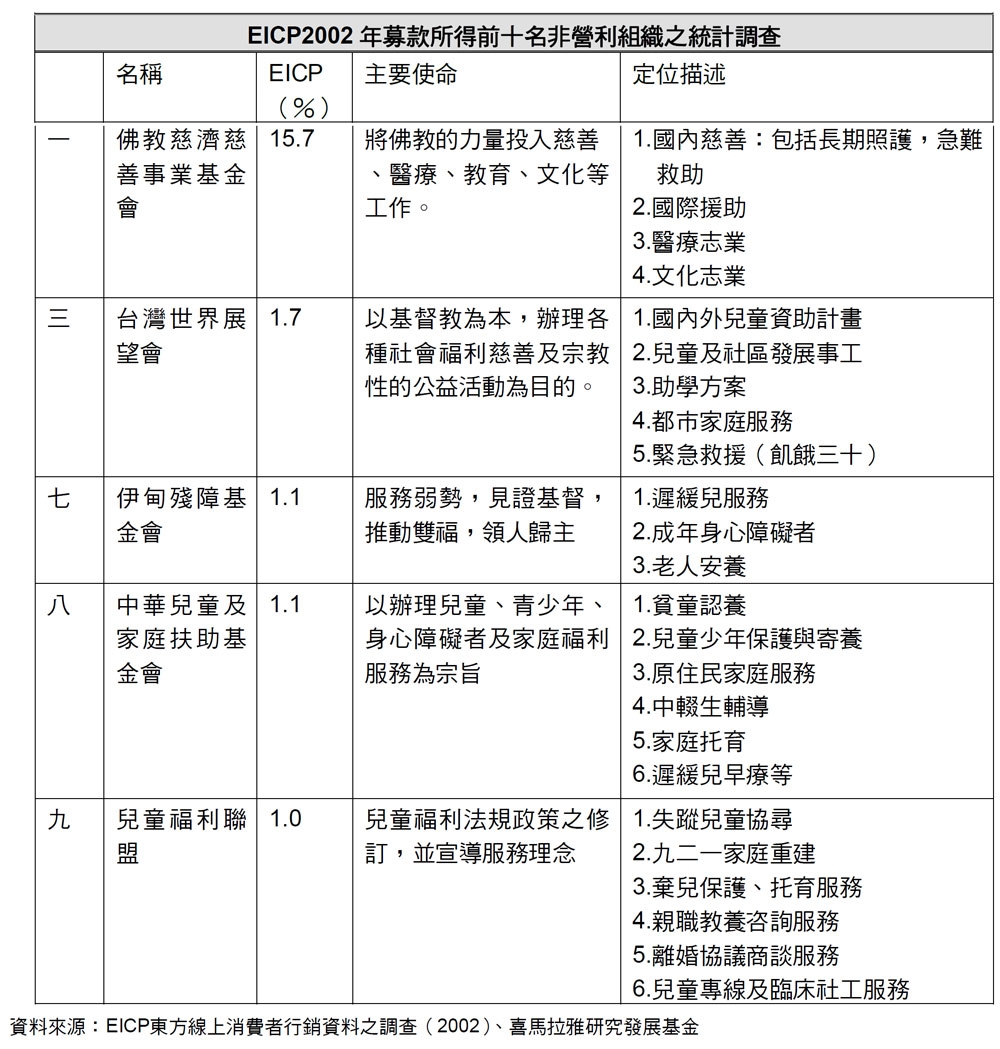

(2) 根據東方消費者行銷資料庫(以下簡稱EICP)的統計(參考Exhibit 2:EICP2002年募款所得前十名非營利組織之統計調查),2002年台灣民眾參與捐款的非營利組織團體,以慈濟功德會(15.7%)、世界展望會(1.7%)獲得的民眾捐款次數最多。

根據喜馬拉雅研究發展基金會所完成調查之台灣三百家主要基金會(2005)資料,篩選出來前兩大民眾最踴躍支持之NGO,以及前十大著重社區工作的NGO:

2.方案策略

觀諸EICP以及喜瑪拉雅基金會的調查資料,您覺得CCRA若真的進行上述扭轉策略方向,與其他NGO相較,CCRA可能考慮的社區服務方案如下:社區老人照護、社區貧窮兒童資助、社區受虐兒童少年保護與寄養、社區中輟生輔導、社區家庭托育、社區臨床社工服務。

江明修(2002)在《非營利管理》一書中指出:國內非營利組織的資源分布並不平均,優勢的公益組織掌握的資源常使一般非營利組織難望其項背,而國人又偏愛捐助宗教性團體或寺廟,因此一般非營利組織必須更努力地募款才能維持運作。雖然國內有聯合勸募協會提供一個理性捐款的介面,但聯合勸募協會本身也不敵宗教團體「克力斯瑪型」(charismatic)的吸金魅力,造成非營利領域資源分配不均的現象。因此,CCRA的新社區服務方案若採取上述方案建議,仍須進一步考量其相類似社區服務方案執行下,是否能在特定族群中,是否能產生差異化效果?

Q3:關鍵議題分析

2002年九月底後,救助協會目前主要來自921大地震重建工作的收入來源嘎然停止後,救助協會是否應該進行組織縮編?抑或是進行企劃部所建議的扭轉策略?

Q3-1:決策準則

- CCRA使命為先,所要落實的扭轉策略是否實際可行?

- CCRA使命為先,所要落實的扭轉策略是否符合本身的優勢?

- CCRA是否能指涉出支持扭轉策略之機會目標群(targets opportunity)人士?並運用行銷鍊(marketing chain)運作,持續不斷的去溝通異象,聽取各方的反應,與追蹤評估。

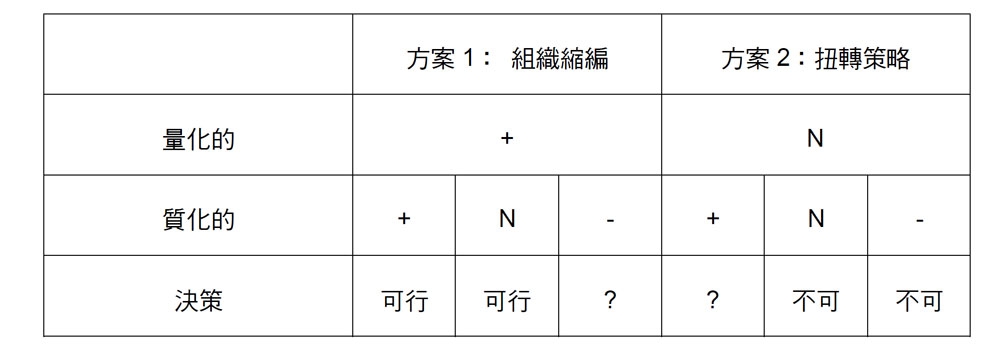

Q3-2:可行方案的評估

彼得.杜拉克[2]曾指出:大多數人都以為對立和鬥嘴意味「性格不合」,其實不然,這些症狀通常代表著機構有求變的需要。機構很可能成長過速,以致原有的組織結構不勝負荷,內部人員由於不確定個人職司所在,忙亂之餘就開始怪罪別人。因此,目前兩個方案呈現出CCRA有求變的需求!

個案教學注記

- 2參考自Drucker( 1990/余佩珊譯, 1994)

Q3-3:決策後之選擇方案

彼得.杜拉克[3]曾指出:非營利機構是以點化人類為目的的事業,由於缺乏傳統的商業底線,他們更需要借重管理來讓自己專心一意於使命。

個案教學注記

- 2參考自Drucker( 1990/余佩珊譯, 1994)

江明修(2002)在《非營利管理》一書中,指出:產業化的核心價值皆在於創新與追求利潤,雖然第三部門受制於外在壓力(營利組織)的競爭所產生的危機意識,使其不得不接受挑戰,而變得更積極增強其經營能力,但許多學者擔心這種「如果無法打敗它,就加入它」(if you can’t beat them, join them)的心態,將使第三部門逐漸喪失其公益性。

在此個案中,鑑於此事業屬於非營利事業組織,核心價值的實踐應勝過財務層次的考量。惟CCRA的下一個挑戰便是當CCRA花下佔「2002年年度結餘」約 42%的六區區辦公室成本後,是否能順利連結到全國教會之社區服務資源?是否能提出新的社會服務方案,取得全國民眾的認同?

Q3-4:預期的結果

如同蕭新煌 (2000)指出,NGO具有改絃易張的重整勇氣時,應注意以下三點:

- 清楚且具體界定組織的宗旨;

- 建構可以衡量其宗旨是否與社會環境相關有效的成敗指標;

- 制度化組織運作是否在實踐宗旨,以及宗旨是否仍然有意義的評估程序。

針對上述第二及三點地,CCRA對於預期的結果,可以評量CCRA預期成果的指標如下:(1)各地區教會與CCRA簽署策略聯盟條款,成立地區1919服務中心的數目;(2)CCRA的每個月捐款收入總額,各指定社會服務方案之捐款細項,以及年度結餘款等等;(3)利害關係人對於CCRA提供社區服務方案之品質質性評估。

Q3-5:執行計畫

Q3-6:以上分析所缺乏之資訊

1.CCRA在捐款民眾心中的責信程度?

如同蕭新煌 (2000)指出:社會公信力是指一個社會對組織的認可及信任程度,從非營利組織管理的角度來看,就是「責任度」(accountability),也可稱為「負責性」,它是指一個組織對其所使用的資源的效用,及社會期待或需求滿足程度可以交代的程度。在此個案中,並未指陳此資訊,因此,關於CCRA之新社會服務方案,是否取得全國民眾的認同?較難判斷!

2.CCRA是否能在2003年適時推出新的社會服務方案,而能持續連結CCRA與弱勢者同在的形象?

由於社區服務工作也有許多其他NGO早已經再執行,例如慈濟、家扶,CCRA是否能CCRA是否能在2003年適時推出新的社會服務方案,在個案中,缺乏資訊判斷!

3.CCRA的公關行銷能力?

江明修(2002)在《非營利管理》一書中指出:公關強調關係的建立與溝通、促進瞭解、培養共識,以及和廣泛的群眾維持長期的關係;而行銷則注重產品、顧客需求、促銷,並在意即時性的銷售成果。在個案中,較缺乏CCRA的公關行銷能力探討!

Q3-7:以上分析之假設

- 就財務部所提出之方案1: 組織縮編而言,其強烈假設是CCRA的主要捐款收入為921大地震重建奉獻,民眾只認同CCRA在921大地震重建的認同,因此,當921大地震重建三年後,民眾便不會繼續捐款給CCRA。

- 就企畫部所提出之方案2:扭轉策略,於2003年,CCRA設立全國六區區辦公室,以連結全國教會之社區服務資源,其強烈假設為CCRA能適時推出新的社會服務方案;且其新的社會服務方案,能在眾多已經進行社會服務方案的先發NGO中,脫穎而出,獲得一定程度國民的支持。的主要捐款收入為921大地震重建奉獻,民眾只認同CCRA在921大地震重建的認同,因此,當921大地震重建三年後,民眾便不會繼續捐款給CCRA。

相關之重要參考文獻如下:

- 江明修(2002) 。《非營利管理》。台北:智勝文化。

- 余佩珊譯(1994)。《非營利機構的經營之道》。台北:遠流文化。(原書:Peter F. Drucker [1990]. Managing the Non-Profit Organization:Principles and Practices.)

- 蕭新煌 (2000)。《台灣非營利組織的現況與特色》。台北:巨流文化。

- 康淑華,方凱弘譯(2003)。《帶領公益部門邁向成功之路》。台北:喜瑪拉雅研究發展基金會。(原書:Kevin P.Kearns [2000]. Private Sector Strategies for Social Sector Success:the guide to strategy and planning for public and nonprofit organizations.)

- 李美華,吳凱琳譯(2007)。《馬斯洛人性管理經典》。台北:商周。(原書: Abraham H. Maslow、Deborah C. Stephens、Gary Heil [1998].. Maslow On Management.)

附錄一:中華基督教救助協會(A)個人及學習小組個案準備圖表[4]

個案教學注記

- 4參考自以下書籍之個案準備架構: Erskine, Leenders, Mauffette-leenders(2003)《Teaching with cases》Richard Ivey school of Business

Q1:短期循環程序

Q1-1:看完2008年四川大地震的新聞照片影集,以及CCRA志工們在台灣921大地震的觀察,您覺得災區地區社區居民在不同階段,會有哪些不同需求?

Q1-2:觀諸救助協會2001-2002財務報表,以及針對扭轉策略提案中所提及新增全國六區社區服務辦公室之預算,您覺得會不會嚴重影響CCRA之財務穩健程度?

Q2:長期循環程序

Q2-1:議題重要/緊急性評估:如果你是2002年的CCRA秘書長,您覺得2002年度有哪些緊急議題? 結構性議題?

Q2-2:個案資料分析/因果魚骨圖

Q2-3:如果你是2002年的CCRA秘書長,當你要決定是否進行扭轉策略時,你會考慮到哪些利害關係人?

Q2-4:組織扭轉策略與方案策略之教準(alignment)思考

Q3:關鍵議題分析

2002年九月底後,救助協會目前主要來自921大地震重建工作的收入來源嘎然停止後,救助協會是否應該進行組織縮編?抑或是進行企劃部所建議的扭轉策略?

Q3-1:決策準則

Q3-2:可行方案的評估

Q3-3:決策後之選擇方案

Q3-4:預期的結果

Q3-5:執行計畫

Q3-6:以上分析所缺乏之資訊

Q3-7:以上分析之假設

本個案係由世新大學傳播管理所胡嘉智助理教授與世新傳播管理所黃湘珺與邱俊源研究生討論與撰寫完成,並由戴君霖碩士生、張博亭、林守為、林清薇等同學協助蒐集、整理文獻。其目的在作為課堂討論之基礎,而非指陳個案公司事業經營之良窳。有興趣使用本個案者,請逕洽台灣管理個案中心申請使用授權(www.tmcc.com.tw)。