變革管理安侯建業(KPMG Taiwan):全球化下之管理變革(A)

安侯建業(KPMG Taiwan):全球化下之管理變革(A)

- 變革管理

- 周玲臺 Ling-Tai Jhou 張謙恆 Chien-Heng Chang 范懿心 Yi-Sin Fan

- 2014/04/08

個案簡介

過去經濟學家凡勃倫(Veblen)提出專業應產業化之論點,而現今社會則已發現產業開始進行專業化之現象。

─《未來的衝擊》1970 艾文‧托佛勒(A. Toffler) 作家與預言家

2007年11月16日,七十餘位安侯建業會計師事務所(KPMG Taiwan)合夥會計師聚集在新竹分所的大型會議廳內。此次年度合夥人會議(partner meeting)焦點,仍在持續檢討近年安侯建業大刀闊斧的改革行動,及其是否受到全體合夥人再次之肯認,使得會議中合夥人之互動言談間,似乎仍可嗅出存在若干不確定的氣氛。主導此次管理變革的執行委員會主席兼執行長-馬國柱會計師與執行委員會成員們,也隱約擔憂因這波變革而使其短期財務利益受損之合夥會計師們會對變革持反對意見。持續一天的會議,在下午第一場的時段,終於由執行長-馬國柱會計師切入今年會議之核心議題。馬國柱會計師在演講台上報告三年前毅然提出的管理變革計畫,並對此變革施行至今之進度與成效提出佐證,亦說明KPMG Taiwan未來的策略。接下來,由業務部門營運主管分別說明其策略細節,最後由策略行銷長(Markets Group PIC)-于紀隆會計師總結整體市場競爭策...

個案簡介

本個案描述安侯建業會計師事務所(KPMG Taiwan)於2005年開始進行管理變革之過程與重點。KPMG Taiwan於1952年創設,發展至今,根據近年上市櫃客戶家數、營業收入與2007年底總市值等數據比較,安侯建業已可算是台灣第二大會計師事務所。然而,台灣近年來面臨台商不斷出走,股票上市櫃家數、證券市場成交值與成交量遲滯,甚至上市家數在2004~2006年呈現衰退現象。加上一連串國際財報弊案,與國內大型會計醜聞案,不僅重挫國內會計師界聲譽,亦導致社會對會計師的要求日漸提高。其中爆出的博達、太電、皇統、陞技等地雷股,KPMG Taiwan均牽涉其中,簽證會計師亦曾受到主管機關的處分。至於KPMG Taiwan內部則面臨世代交替問題,故馬國柱主席兼執行長大刀闊斧地進行「Now or Never」(N2)管理變革計畫。

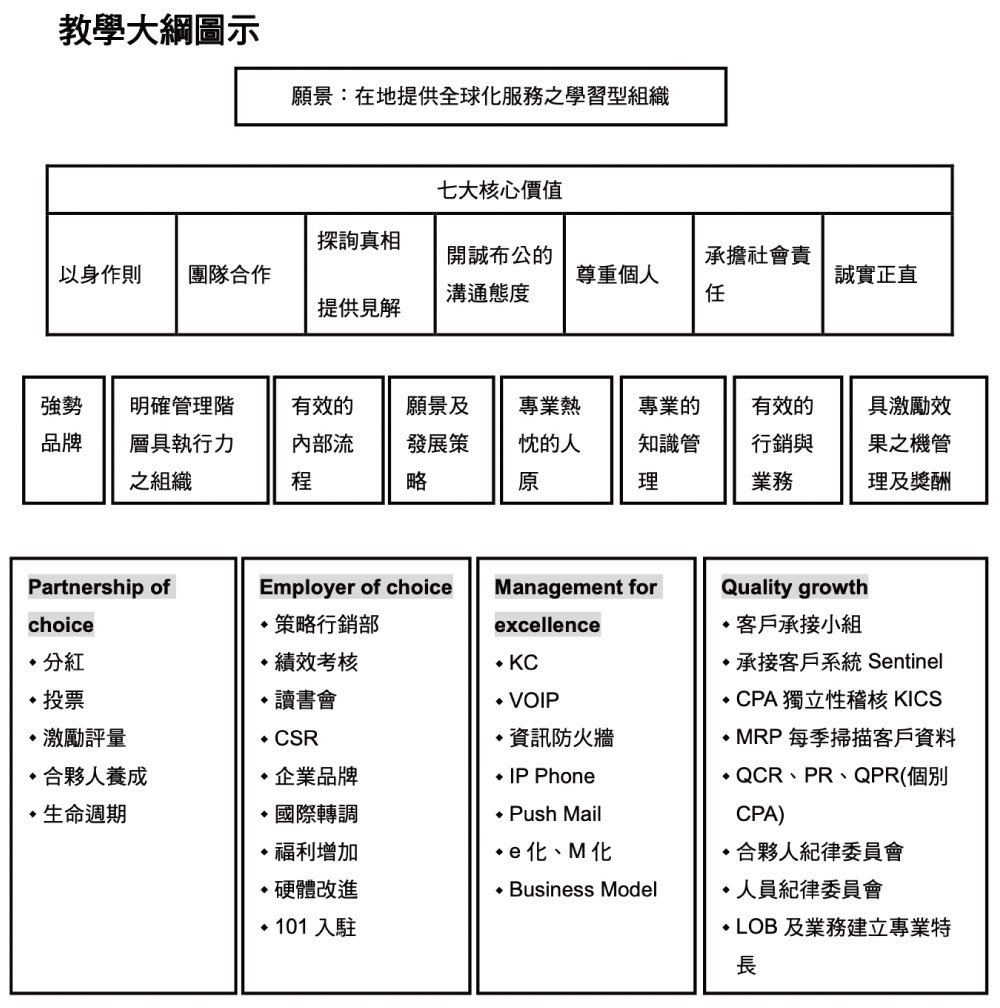

管理變革計畫除將組織架構改為扁平化外,亦訂定七大核心價值以為長期目標,並期許安侯建業成為「在地全球化之專業學習型組織」。其變革重點分為以下四塊:

1. Partnership of choice

馬國柱會計師為了確實改變合夥會計師之思想與行為,更改合夥人的分紅計畫,大幅增加資淺合夥會計師的盈餘分配與投票權。亦重視合夥人life cycle(生命周期)之規劃。

2. Employer of choice

為有效延攬優秀員工,以新增設之專業策略部門(Markets Group)為中心,推動「品牌擦亮計畫」及社會責任(如組織KPMG志工隊,支援會計學術研究及頒發會計學生獎學金等),以提升企業形象。而在員工績效考核部分,則採用較客觀的三造會談方式評估,並以360度領導發展觀念協助員工職業生涯之規劃。至於員工福利部分,不僅提供員工福利獎金、健康福利、進修福利與考試補助外,亦在遷入世界第一高樓台北「101」的新址時建置新穎的員工休閒活動中心。

3. Management for excellence

除建置知識分享中心、專案作業管理系統、IP-MVPN、VoIP行動化與資訊系統防火牆,及人資管理之監控掌握系統,並致力於設計與建立K-Link、e-Scan、IP phone、Push mail與fax to e-mail等整併行動通訊之系統。除了電腦系統建置外,更欲設法建立台灣專長,以打破地域疆界之業務限制,本於在地全球化之服務概念,透過KPMG International的組織力量,推動Asian Anchor Practice (AAP)計畫,嘗試與中國、馬來西亞與新加坡設立華人地區業務整合會議,以發展互惠可行之營運模式。

4. Quality growth

為了達到高品質的成長目標與降低事務所整體風險,必須對承接客戶的審核加強管控。因此成立客戶承接小組,秉持風險考量與聚焦服務的概念篩選客戶。並設立了許多機制以確保會計師與事務所的專業獨立性,包括:承接客戶系統(Sentinel System)與會計師獨立性之稽核系統(KICS)。除審慎評估上述獨立性檢查外,在風險控制部分,要求所有案件由承接小組根據KPMG audit manual (KAM)作內部審計品質複核以尋求風險控制點,且定期進行品質控制評核、同儕評鑑與內部合夥人之品質評核。以上各項控制系統績效,皆納入KPMG Taiwan內部懲戒委員會之審議機制內。

此管理變革計畫自2005年實施至今,不僅讓員工滿意度與新進員工的報到率提升,其營收成長率亦呈持續增加之趨勢。

個案管理意涵與目標

在經濟全球化下,世界貿易急速蓬勃發展,會計師事務所也必然朝著國際化的方向邁進。近年來,台灣會計師事務所因產業外移,部分業務萎縮,加上連續發生重大財務舞弊案,面臨了前所未有的挑戰。而企業為了配合區域化及全球化的趨勢、資訊科技的發展及激烈的競爭,對於專業服務的需求變得更為多樣化。因此,台灣的會計師事務所該如何因應此管理變革之需求,以滿足客戶要求,提供多元化整體的專業服務,成為目前重要的議題。此個案可幫助學生瞭解在全球化環境下,台灣會計師事務所因應之道與管理流程變革方向,亦可做同業best practice之參考。

本個案之教學目標,包括:

一、讓學生對會計師事務所內部組織管理有更深入之瞭解,且能有所啟發。

二、讓同學體會在全球化下,會計師事務所面臨的問題為何?及其管理策略可能以何種方式因應之。

三、瞭解專業服務公司(professional service firm),如本個案之會計師事務所,在管理變革計畫中,如何分析情勢、確認變革方向與訂定實施方案。

四、藉由本個案評估會計師事務所是否有進行組織治理(governance)與管理變革之需要及成本效益該如何考量等相關議題。

適用課程

本個案之適用課程包括:

一、一般管理學及公司治理相關課程

二、成本與管理會計

三、初級會計學

四、審計學

教學計畫建議

一、會計師事務所整合經營與管理和合署執業之優缺點(建議時間:10分鐘)

二、請學生去思考並討論KPMG Taiwan可設定的願景(建議時間:10分鐘)

三、KPMG Taiwan的七大核心價值,哪些核心價值與知識管理分享以提高績效有關? (建議時間:10分鐘)

四、KPMG Taiwan設定的八大變革目標(建議時間:15分鐘)

五、四個執行方案如何達到八大變革目標? (建議時間:25分鐘)

六、其他討論問題(建議時間:20分鐘)

教學大綱圖示

個案討論問題

本個案建議討論問題列示如下。教師可依課程需要與教學目的挑選不同問題於課堂上討論之,並可在個案討論前,公布擇定討論問題題目,不僅可以讓同學先行討論,更可收斂同學們之思考方向。

- 會計師事務所之組織治理是否能運用營利公司之公司治理架構?若是,則KPMG Taiwan之各項變革是否能落實公司治理之概念與目的?

- 請將KPMG此次改革目標與所實施措施做連結,確認各目標是否可經由實際措施而落實?

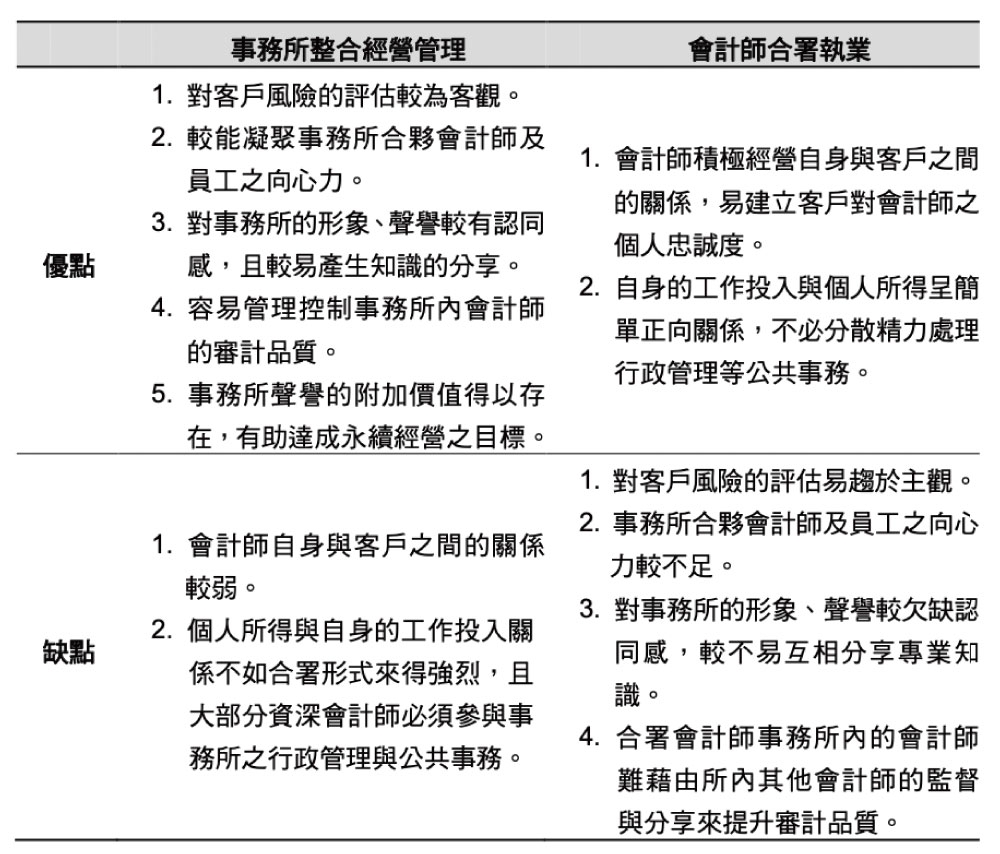

- 馬會計師與決策委員會希望塑造事務所為整體運作之形象,並突破傳統事務所僅為個別會計師合署執業之形式,請問其中的差異為何?兩者的優缺點各為何?選擇你認為較佳之形式,並說明本次管理變革後可能產生之實質效益為何?

- KPMG Taiwan的七大核心價值中,哪些可以幫助事務所順利進行知識管理及知識分享?又事務所可以如何進行改革使得合夥人及員工願意藉由分享彼此的知識及能力讓事務所的運作績效提高?

- 當組織內部要推動一個制度時,應考慮哪些要素以確保合理過程(Fair Process)之達成?

- KPMG Taiwan的合夥人投票權與盈餘分配制度設計,其目的為何?又合夥人之報酬制度該如何設計才能使事務所達到較高的績效?

- 會計師事務所內部人員可分為合夥人、專業查帳員、行政人員三類,試比較三類工作特性。以本例KPMG Taiwan之PMO來看,各類人員著重之變革重點為何?是否能有效改變各類人員行為?

- 如果你是馬國柱會計師,如何說服資深會計師同意減少盈餘及投票權?

各項討論問題之參考資訊

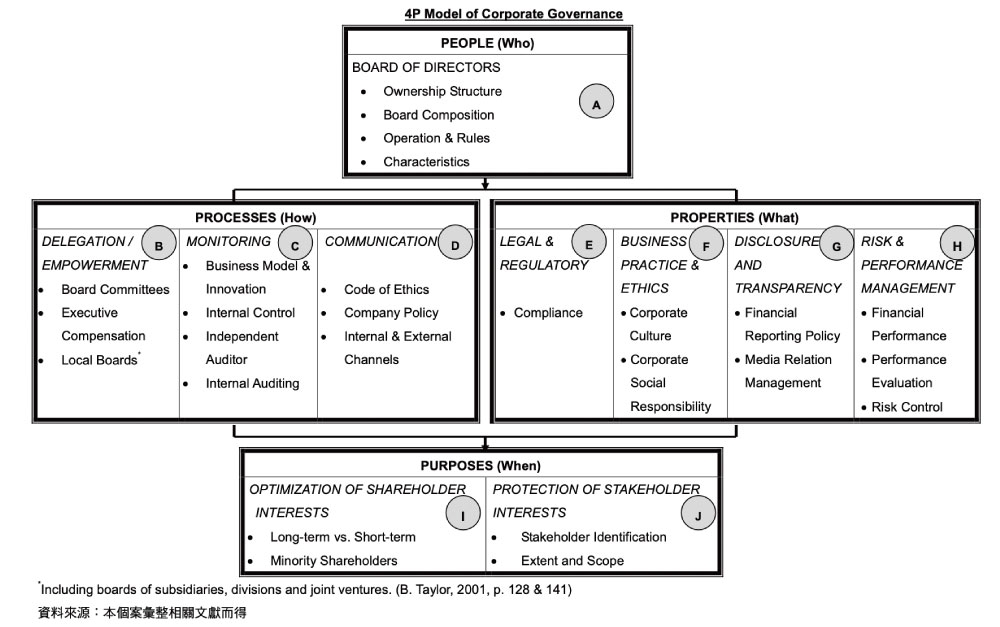

1.會計師事務所之組織治理是否能運用營利公司之公司治理架構?若是,則KPMG Taiwan之各項變革是否能落實公司治理之概念與目的?

為便於課堂討論,本個案根據相關文獻將公司治理之架構以下列4P Model予以呈現:

上列4P Corporate Governance Model是本個案根據下列相關文獻彙整而得。

A.

DeFond, M. M., R. N. Hann, and X. Hu. 2005. Does the market value financial expertise on audit committees of boards of directors? Journal of Accounting Research 43 (May): 153-193.

Erhardt, N. L., J. D. Werbel, and C. B. Shrader. 2003. Board of director diversity and firm financial performance. Corporate Governance: 102-111.

Hyland, M. M. and P. A. Marcellino. 2002. Examining gender on corporate boards: a regional study. Corporate Governance: 24-31.

Karamanou, I. and N. Vafeas. 2005. The association between corporate boards, audit committees, and management earnings forecasts: an empirical analysis. Journal of Accounting Research 43 (3): 453-486.

Mclntyre, M. L., S. A. Murphy, and P. Mitchell. 2007. The top team: examining board composition and firm performance. Corporate Governance: 547-561.

Melis, A. 2005. Corporate governance failures: to what extent is Parmalat a particularly Italian case? Corporate Governance: 478-488.

Murphy, S. A. and M. L. Mclntyre. 2007. Board of director performance: a group dynamics perspective. Corporate Governance: 209-204.

Nadler, D. A. 2004. Building better boards. Harvard business review (May): 4-15.

Okumura, A. 2004. A Japanese view on corporate governance. Corporate Governance: 3-4.

Solomon, J. F., S. W. Lin, S. D. Norton, and A. Solomon. 2003. Corporate governance in Taiwan: empirical evidence form Taiwanese company directors. Corporate Governance: 235-248.

Sonnenfeld, J. A. 2002. What makes great boards great. Harvard business review (September): 1-26.

Vinten, G. 2002. The corporate governance lessons of Enron. Corporate Governance: 4-9.

B.

Guedhami, O. and J. A. Pittman. 2006. Ownership concentration in privatized firms: the role of disclosure standards, auditor choice, and auditing infrastructure. Journal of Accounting Research 44 (5): 889-929.

Scherrer, P. S. 2003. Directors’ responsibilities and participation in the strategic decision making process. Corporate Governance: 86-90.

Srinivasan, S. 2005. Consequences of financial reporting failure for outside directors: evidence from accounting restatements and audit committee member. Journal of Accounting Research 43 (May): 291-334.

Strikwerda, J. 2003. An entrepreneurial model of corporate governance: devolving powers to subsidiary boards. Corporate Governance : 38-57.

Yermack, D. 2004. Remuneration, retention, and reputation incentives for outside directors. The Journal of Finance 59 (October): 2281-2307.

C.

Audit committee: 10 ways to collaborate with internal audit. www.crowechizek.com

Fan, J. P. H. and T. J. Wong. 2005. Do external auditors perform a corporate governance role in emerging markets? evidence from East Asia. Journal of Accounting Research 43 (March): 35-72.

Internal audit plays a pivotal role in strengthening corporate governance. www.crowechizek.com

Krishnamurthy, S., J. Zhou and N. Zhou. 2006. Auditor reputation, auditor independence, and the stock-market impact of Andersen’s indictment on its client firms. Contemporary Accounting Research 23 (2): 465-490.

Melis, A. 2005. Corporate governance failures: to what extent is Parmalat a particularly Italian case? Corporate Governance: 478-488.

Srinivasan, S. 2005. Consequences of financial reporting failure for outside directors: evidence from accounting restatements and audit committee member. Journal of Accounting Research 43 (May): 291-334.

Strikwerda, J. 2003. An entrepreneurial model of corporate governance: devolving powers to subsidiary boards. Corporate Governance : 38-57.

Taylor, B. 2003. Board leadership: balancing entrepreneurship and strategy with accountability and control. Corporate Governance 3 (2): 3-5.

Vinten, G. 2002. The corporate governance lessons of Enron. Corporate Governance: 4-9.

Taylor, B. 2001. From corporate governance to corporate entrepreneurship. Journal of Change Management(2):128-147.

D.

Strikwerda, J. 2003. An entrepreneurial model of corporate governance: devolving powers to subsidiary boards. Corporate Governance: 38-57.

E.

Donaldson, T. 2007. Closing reflection” ethical blowback”: the missing piece in the corporate governance puzzle- the risks to a company which fails to understand and respect its social contract. Corporate Governance: 534-541.

F.

Boyd, D. P. 2007. Chicanery in the corporate culture: WorldCom or world con? Corporate Governance: 83-85.

Carroll, A. B. 1991. The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders. Business Horizons (July-August): 39-48.

Donaldson, T. 2007. Closing reflection” ethical blowback”: the missing piece in the corporate governance puzzle- the risks to a company which fails to understand and respect its social contract. Corporate Governance: 534-541.

Altham, J. 2001. Business ethics versus corporate social responsibility: competing or complimentary approaches. International Business Ethics Review (Spring): 10-12.

Paine, L. S. 1994. Managing for organizational integrity. Harvard Business Review ( March-April): 106-117.

Thornbury, J. 2003. Creating a living culture: the challenges for business leaders. Corporate Governance: 68-79.

G.

Editorial. 2002. The relationship between corporate governance, transparency and financial disclosure. Corporate Governance 10 (4): 253-255.

Larcker, D. and S. Richardson. 2004. Fee paid to audit firms, accrual choices, and corporate governance. Journal of Accounting Research 42 ( June): 625-658.

Vinten, G. 2002. The corporate governance lessons of Enron. Corporate Governance: 4-9.

H.

Ariff, A. M., M. K. Ibrahim, and R. Othman. 2007. Determinates of firm level governance: Malaysian evidence. Corporate Governance: 562-573.

Brennan, N. 2006. Corporate governance: an international review. Corporate Governance: 577-593.

Erhardt, N. L., J. D. Werbel, and C. B. Shrader. 2003. Board of director diversity and firm financial performance. Corporate Governance: 102-111.

Kaplan, R. S. 2002. The balanced scorecard and nonprofit organizations. Balanced Scorecard Report. Harvard Business School Publishing Corporation.

Kaplan, R. S. and D. P. Norton. 2006. Aligning external partners (chapter 8). Alignment:Using the Balanced Scorecard to Create Corporate Synergies. Harvard Business School Press, Boston, MA.

Mclntyre, M. L., S. A. Murphy, and P. Mitchell. 2007. The top team: examining board composition and firm performance. Corporate Governance: 547-561.

I.

Clarke, T. 2005. Accounting for Enron: shareholder value and stakeholder interests. Corporate Governance: 598-612.

Lee, Tsun-Siou and Yin-Hua Yeh. 2004. Corporate governance and financial distress: evidence from Taiwan. Corporate Governance 12 ( July): 378-388.

Montgomery, C. A. and R. Kaufman. 2003. The board’s missing link. Harvard business review (March): 27-34.

J.

Vinten, G. 2002. The corporate governance lessons of Enron. Corporate Governance: 4-9.

Vinten, G. 2001. Shareholder versus stakeholder –is there a governance dilemma? Corporate Governance: An International Review 9 (1): 36-47.

本次KPMG Taiwan之管理變革項目,似亦可依照4P Model所示落實公司治理基本概念與目的,其相對應關係如下表所列:

2.請將KPMG此次改革目標與所實施措施做連結,確認各目標是否可經由實際措施而落實?

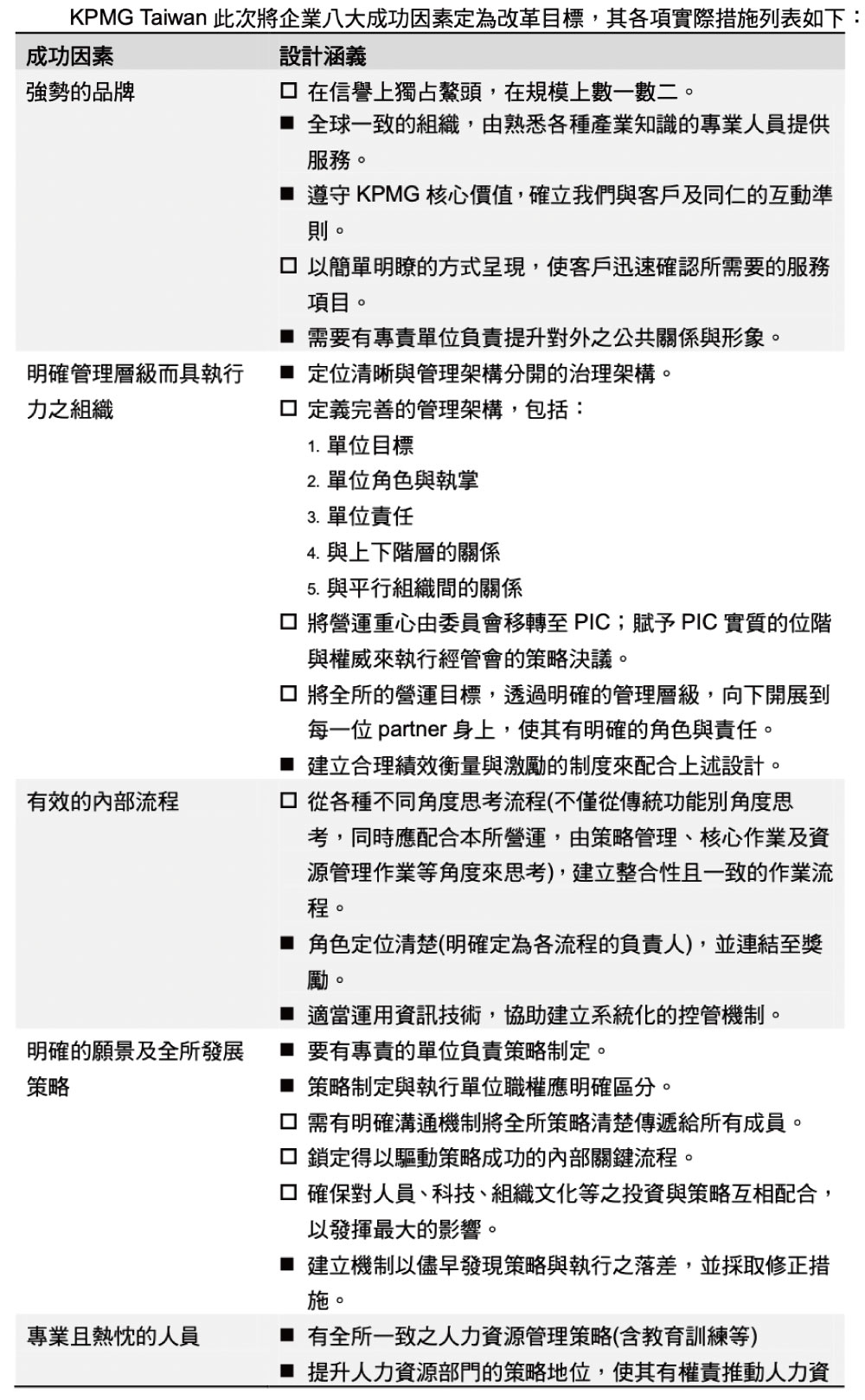

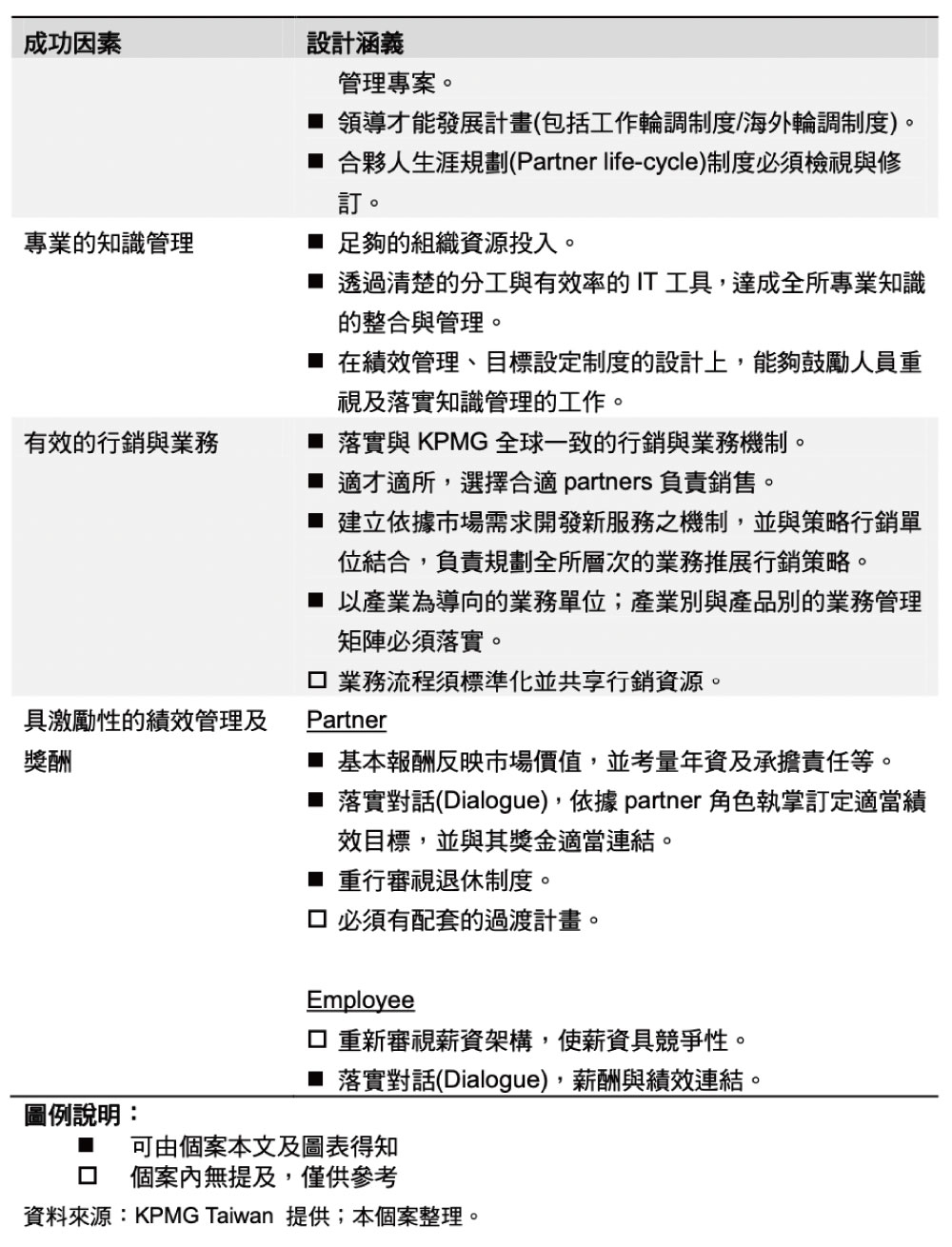

KPMG Taiwan此次將企業八大成功因素定為改革目標,其各項實際措施列表如下:

3.馬會計師與決策委員會希望塑造事務所為整體運作之形象,並突破傳統事務所僅為個別會計師合署執業之形式,請問其中的差異為何?兩者的優缺點各為何?選擇你認為較佳之形式,並說明本次管理變革後可能產生之實質效益為何?

4.KPMG Taiwan的七大核心價值中,哪些可以幫助事務所順利進行知識管理及知識分享?又事務所可以如何進行改革使得合夥人及員工願意藉由分享彼此的知識及能力讓事務所的運作績效提高?

DeLong and Fahey (2000)認為個人知識對組織來說是很重要的,但如果單位內的風氣是鼓勵將這些知識私有化,不願去分享,則對推行知識管理的組織來說是不利的。因此,必須要建立一套績效衡量指標並與獎酬制度互相連結,以知識共享為主要目標,想要有好的報酬,就要分享自我知識,且組織、單位和員工間互信的程度對於知識分享有非常大的影響力。他們進一步提出,文化決定了在何種情況之下該如何去運用特定的知識,主要是因為文化主宰了所有的規範、規則、預期和獎懲,進而監督組織和單位間的互動。反過來說,除非有長期的文化塑造計畫去執行知識管理,否則知識管理這項策略的效益將會被限制住。

在這次管理變革中,馬國柱會計師欲拋棄過去合夥會計師各自為政之觀念,創造並凝聚真正的合夥關係,重塑具向心力之新組織和文化,進而強調事務所是所有會計師共同擁有的,必須由大家一起努力維護與管理。因此重新訂定KPMG Taiwan的七大核心價值,當中的「團隊合作」、「探詢真相,提供見解」、「開誠佈公的溝通態度」就是在塑造事務所員工及合夥人對於知識分享價值的觀念。除此之外,KPMG Taiwan實施的讀書會計畫,也是讓員工能夠藉由此讀書會來彼此互相刺激思考方式,並學習與不同部門及不同層級之同仁互相交流的經驗,達到塑造組織中知識分享文化氛圍的目標。

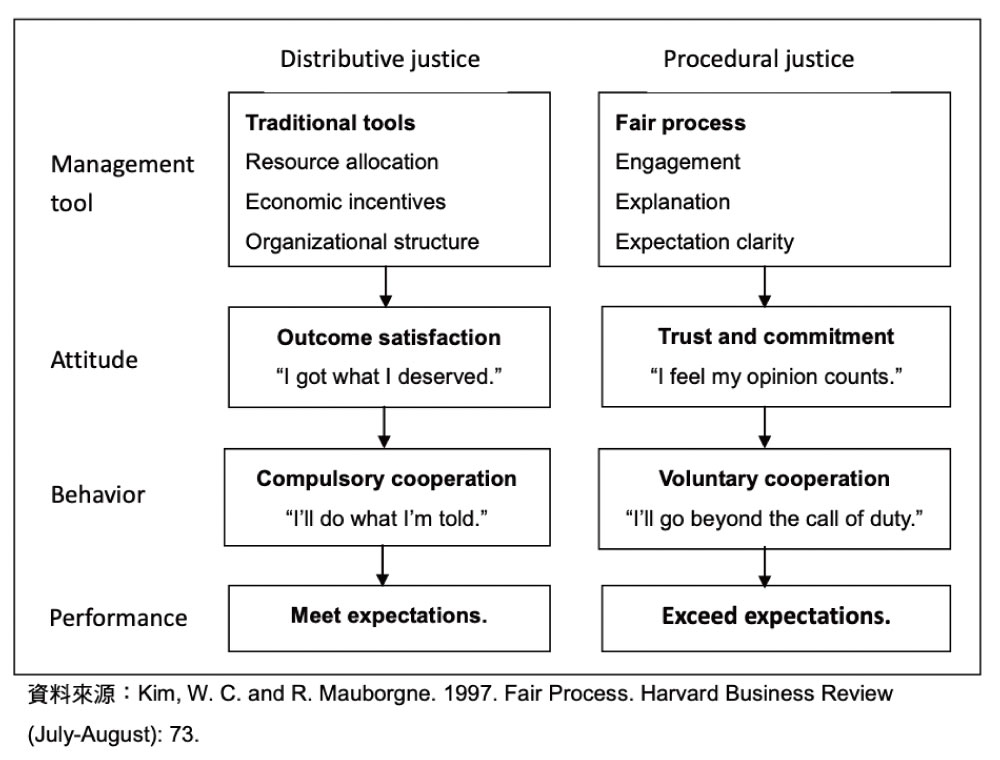

5.當組織內部要推動一個制度時,應考慮哪些要素以確保合理過程(Fair Process)之達成?

藉由合理程序,組織漸漸能建立成員彼此間的互信,個人也才可能志願與體制合作,進而達到超越期望的績效。合理程序的三原則如下 (Kim and Mauborgne 2003) :

(1)接觸參與(engagement):讓個人參與影響他們的決策過程,進而促成較佳的管 理決策,使執行阻力降到最低。

(2)解釋清楚(explanation):讓每個受該決策影響的員工都清楚了解決策為何如此制定。

(3)期望明確(expectation clarity):讓每個員工皆清楚知道實施新政策後組織對他們的新期望。

如果能依循上述原則,讓員工參與制定知識分享的相關決策,同時解釋清楚該決策制定的原因、因果關係、程序與目的,並清楚告知組織成員於此政策下的新職責及目標,即可使員工與經理人漸漸產生信任與責任感,進而願意進行合作。

傳統管理科學鼓勵管理階層關注於資源分配、建立經濟上的誘因及獎酬、監管及衡量表現,以及運用組織架構去建立管理當局的權利結構線。這些傳統的管理手段仍然有他們的優點,但是卻缺乏鼓勵活躍的合作關係,這種稱做分配正義 (distributive justice),即個人與工作相關結果是否公平、公平分配資源、公平給薪、被公平對待(受重視)等。但程序正義(procedural justice)則不同,程序正義是指人們對他們所得結果的一種公平性看法,能讓員工表達對自身工作感受的機會。公平程序建立信任及承諾,這會產生自願性的合作,然後自願性合作導致績效,使員工藉由分享知識和運用他們的創造力去作超過被指定的工作。

2003至2007 年之間,KPMG Taiwan舉行若干次經理及合夥人會議,包括臨時會議。主要是希望透過會議讓合夥會計師不僅參與決策制定的過程,亦清楚知悉管理變革的制定原因、如何去實施變革措施。合夥會計師除了需要公司的紅利分配公平之外,也需要足夠的發言機會及政策制定的參與,讓自己在工作上有更多的認同與成就感。

6.KPMG Taiwan的合夥人投票權與盈餘分配制度設計,其目的為何?又合夥人之報酬制度該如何設計才能使事務所達到較高的績效?

Nanda and Prusiner (2006)中提及,對專業人員提供報酬時,專業服務公司(professional service firm)必須考慮三個因素:

(1)由專業人員所貢獻的價值(V)

(2)專業人員的報酬(R)

(3)專業人員在市場上的價值(O)

報酬是為了留住人員以及激勵其表現。有些專業服務公司的leader試以降低R-O的差距,使得公司的利潤最大化,所以他會付給員工比其市場價格還高出一點的報酬,但如此一來會使得報酬無法激勵員工優良的表現;因為與其試著增加自己的表現,員工更想要專注於提升他們在市場上的價值,以增加他們的報酬。另外,leader亦可以選擇用分享整體公司利潤(v-o)的方式,以反應專業人員之貢獻價值。隨著v-o的增加,對專業人員的報酬也等比例增加,如此一來,員工就會盡力表現讓公司的績效能夠變好。

另外,以團隊表現作為合夥人的報酬績效考量,會鼓勵同僚關係及團隊工作的建立。團隊中的某個員工表現進步時,所有人都受益,且有風險分攤的好處。因此,在以團隊表現作為報酬考量的合夥人是共同合作的、互相分享的;但若以個人績效作為報酬的衡量指標時,合夥人就會專注於自己的表現,當幫助其他合夥人會減少他們自己的生產力時,他們就會拒絕去幫助別人,因此組織內的氣氛就會呈現較為自私封閉的情形。

最後,一個以當期績效表現來評估報酬的制度因為是將報酬與員工的努力緊緊綁在一起,故員工會努力工作去得到立即的結果,但是此制度不會使得員工對公司有忠誠度,遇到有更好的報酬機會就會離開公司。而計算報酬若將過去的表現計入評核考量,即合夥人在公司待得越久,表現越好,其報酬就會隨之增加。如此一來,合夥人就會有意願長期待在同一個事務所。

KPMG Taiwan在盈餘分配的新制度是以三個指標來分,40%依照合夥會計師之基本點數分配,此點數是合夥會計師每年經過評核後所累積之點數,注重的是合夥會計師之中長期績效;50%則依照各組當年度績效分配;剩餘之10%則為公共點數,由CEO或chairman依合夥會計師參與公共事務之程度提名,並經決策委員會同意給予紅利。故其考量的不僅有合夥人自身的績效,亦有各組團體的表現;除此之外,還鼓勵合夥會計師積極參與事務所公共事務,以將整個事務所的形象與效率達到最佳化。

三類工作特性之比較如下:

1. 合夥人(partner):接業務、評估風險、承擔最終查核責任

2. 專業查帳員(professional):以查帳為主、勞力時數密集

3. 行政人員(administrative support staff):支援專業部門,包括資訊部門與行銷策略訂定等

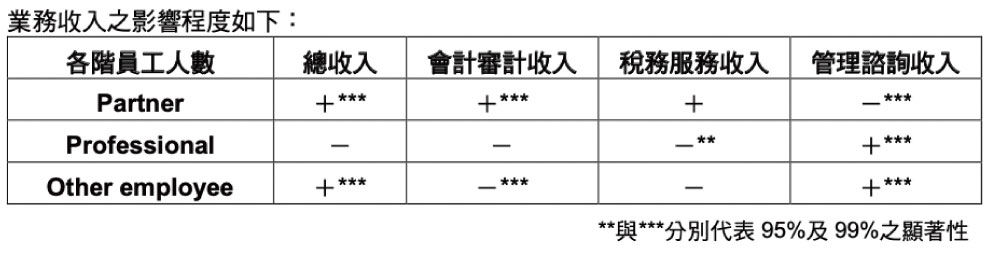

而在學術文章部分,Banker et al. (2003)研究1995年到1999年之美國審計市場,並說明實務調查指出partner、professional與other employee的compensation比率是6:2:1,而其所產生的邊際貢獻為18:2:1。且此研究實證發現各類員工人數對事務所不同業務收入之影響程度如下:

KPMG Taiwan之PMO變革重點重點在合夥人,因其影響最鉅,以薪資方式改變行為。其次於專業查帳員,試圖尋找更多專業員工,並增加福利、訓練與升遷管道,幫助留任。至於Employer of Choice則對一般行政人員之工作環境改善亦頗有助益。

8.如果你是馬國柱會計師,如何說服資深會計師同意減少盈餘?

如何讓既得利益者釋出權利的確是馬執行長最初面對的一項挑戰,於是他告訴事務所裡的資深合夥人:「給年輕合夥人和經理人多一點的盈餘分配權、發言權和表決權,因為沒有優秀的年輕合夥人,這組織就沒有未來。」這一番話讓資深合夥人同意自我「減薪」來栽培年輕人。同時建立事務所的歷史回顧室與名人堂,以推崇資深會計師的貢獻與功績,讓老中青各代會計師之間的傳承與連結成為有形的文字與正式的儀式,強化大家對事務所的認同與忠誠。此外積極推動合夥人品質考核、績效評估及優退制度,亦有助活化事務所之世代交替。

參考文獻

Banker, R. D., H. Chang, and R. Cunningham. 2003. The public accounting industry production function. Journal of accounting & Economics 35 (June): 255-281.

DeLong, D. W. and L. Fahey. 2000. Diagnosing cultural barriers to knowledge management. The Academy of Management Executive 14(4): 113-127.

Kim, W.C. and R. Mauborgne. 2003. Fair Process: Managing in the Knowledge Economy. Harvard Business Review.

Nanda, A. and L. Prusiner. 2006. Compensation in Professional Service Firms. Harvard Business School. (HBS 905-039)