財務會計聯華電子股份有限公司

個案簡介

事件背景

2005年9月23日美國證管會來函要求聯華電子股份有限公司(簡稱聯電)改善財報表達形式。信件內容針對聯電的財務報表提出10點建議,希望聯電做詳細的說明或者修改其財務報表。10月3日聯電將美國證管會的來函內容上傳美國證管會網站,但並沒有特別用中文告知台灣投資人。以下節錄一段信件的原文,我們可以從中看出美國證管會來信的態度及對聯電財報的要求:

We have reviewed your filing and have the following comments. We have limited our review to only your financial statements and related disclosures and will make no further review of your documents. Where indicated, we think you should revise your documents in future filings in response to this comment. If you disagree, we wi...

個案總覽

台灣大型企業赴美國發行存託憑證(ADR)籌措資金已行之有年,包括台積電、聯電、友達、日月光、中華電信、矽品、旺宏、福雷電等八家,以累積發行股數計算,前三名分別為: 台積電、友達、中華電信,發行 ADR 的公司多考量在美國上市的高知名度與高本益比,其中大型企業多選擇在紐約證交所上市,科技股則選擇在那斯達克掛牌。發行 ADR 的公司每年須依照美國的會計規定編製財務報表,供美國投資人參考,因為台美會計制度不同,所以同一家公司在兩地的財務報表盈餘就有出入,且財務報表都是請台灣的會計師事務所編製。

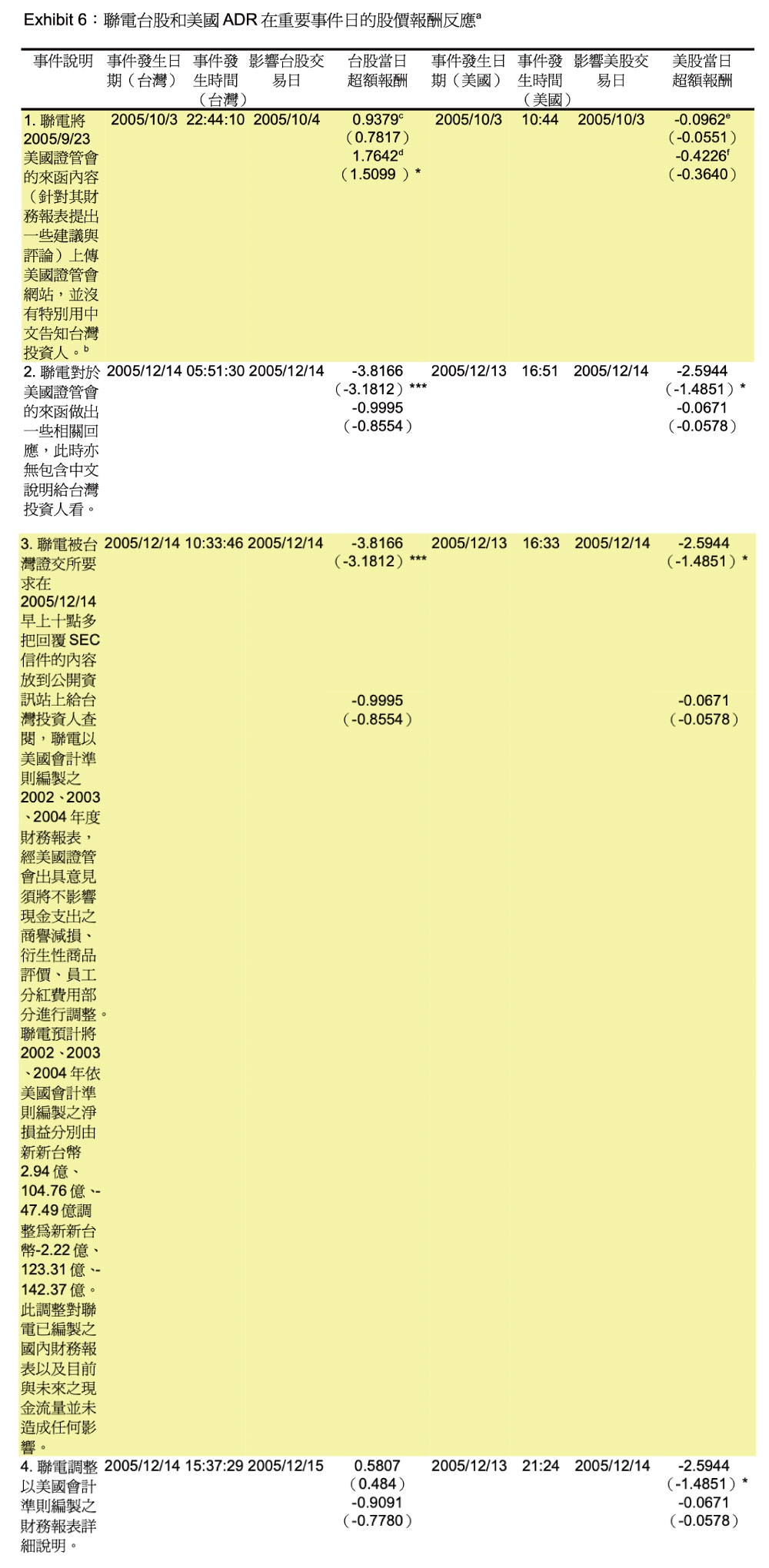

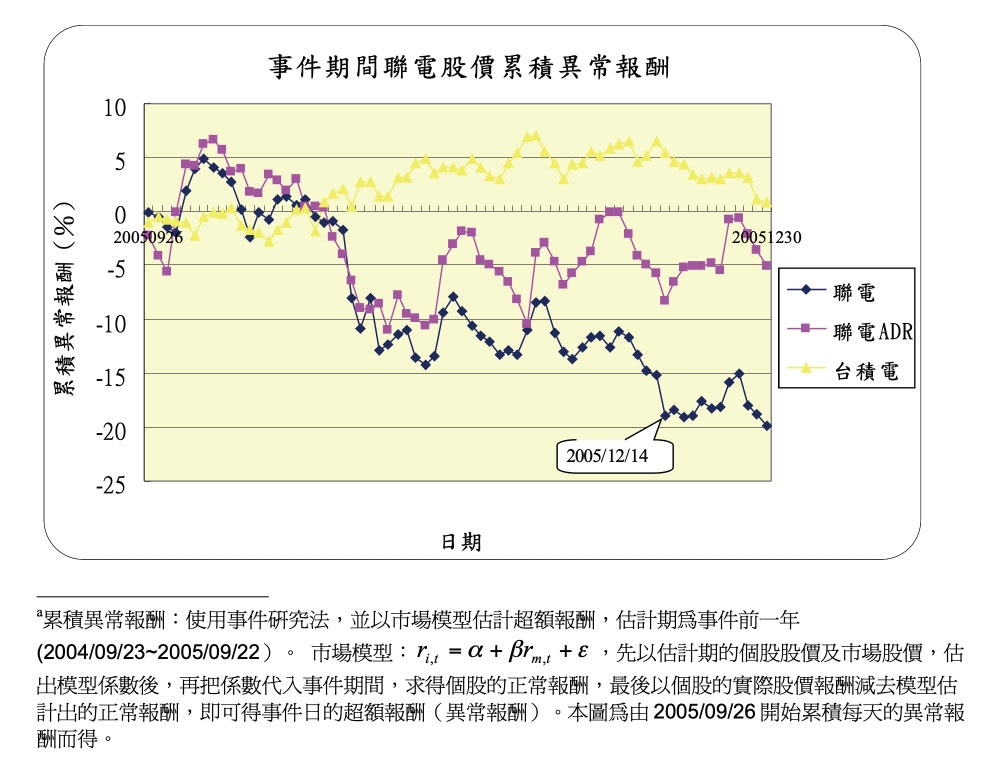

本個案內容是描述 2005 年 9 月 23 日美國證管會來函,要求聯電「改善財報表達形式」。信件內容針對聯電的財務報表提出 10 點建議,希望聯電做詳細的說明或者修改其財務報表。由信中的語句可以嗅出,美國證管會是以非常客氣、有禮貌的態度對聯電的財報提出建議和評論。聯電並未在第一時間讓台灣的投資人知道這個消息,因為聯電認為財務報表中要更改的三個項目:商譽減損、衍生性金融商品的評價以及員工分紅的費用,對聯電台灣財務報表的盈餘並無影響,也沒有造成公司的現金流出,不會傷害到公司的體質。但當台灣證交所要求聯電以重大訊息發佈這個訊息時,聯電在台灣的股價有明顯的下跌,Exhibit 6 指出此事件中的幾個重要事件日,聯電在台股的股價下跌幅度明顯大於聯電 ADR 的股價反應,由 Figure 2 也可看出在此事件期間,聯電台股的累計超額報酬約為-20%,和其 ADR 或台積電的台股超額報酬有顯著的差異。

由本個案的資料,可討論(1)面對同一個事件,兩國投資人的反應是否合理;(2)聯電面對美國證管會的來函,應該在什麼時間點揭露較好;(3)聯電是否真的有發生內線交易;(4)會計師在此事件中的角色等問題。

教學目標

本個案主要的教學目標有下列幾項:

1、使學生從個案的討論中,判斷這樣的一個個案,台美股價的反應合理嗎?股價反應是否會跟兩個市場中,不同種類投資人(散戶V.S.法人)的比例有直接關係?

2、面對這樣的事件,一個公司的CFO 應該做怎麼樣的處理。

3、在此事件中,會計師扮演怎樣的角色?

4、投資人可否利用兩地股價的差距而套利?

教學建議

本個案的內容適合用在財金系所及會計系所公司治理、財務管理、投資學、財報分析等課程,討論的議題可根據不同的教授對象而有所差異,例如:

1、如果對象為EMBA 學生,則本個案的討論主軸可偏重在聯電CFO 的處理方式、CPA在此個案中的角色等議題。

2、如果對象為財金所碩士班學生,除了上述的議題可討論外,還可以加上台美市場是否有效率、在此事件期間可否套利等討論。

3、如果對象為會計系所的學生,可把重心放在台美兩地會計制度的差異,會計師在事件中的角色等議題。

本個案在標準的100 分鐘內可討論完畢,建議時間配置如下:

1、帶出事件內容(台美會計原則、聯電處理方式):15 分鐘。

2、投資人反應(市場效率性、股價評價模型、反應過度與不足、home bias):25 分鐘。

3、聯電的CFO 面對此事件最佳的處理方式:15 分鐘。

4、會計師在事件中扮演的角色:15 分鐘。

5、內線交易事件:10 分鐘。

6、可否進行套利討論:20 分鐘。

建議課程一開始不要直接講述理論,利用個案討論的過程中,慢慢帶出跟個案內容有關的理論:

討論問題

針對不同的課程和不同的教授對象,本個案討論的主軸也有所差異,因此個案問題與分析也根據不同的議題,分別敘述如下:

針對財金所碩士班學生的討論題目:

1、這樣的一個重大資訊,兩國投資人的解讀與反應是否有所不同?

2、這樣的一個重大資訊,兩國投資人的反應理性嗎?有無過度反應的情形?有沒有home bias 的現象?

3、聯電在兩個市場的投資人組成不同(由法人與散戶的比率看出),是否會影響投資人的反應?

4、是否有內線交易的行為以及該項行為是否影響股價?

5、能否藉由聯電兩地股價的價差進行套利?針對碩士在職專班(EMBA)學生的討論題目:

6、如果你是聯電的CFO,你會選擇在什麼時點揭露多少訊息給台灣的投資人知道?

7、會計師在此事件中的角色。

課程討論機會

Q1:這樣的一個重大資:訊,兩國投資人的解讀與反應是否有所不同?

(課程開始時,可讓學生投票,看學生是否認為兩國投資人的反應有差距;個案討論到投資人的反應後,可再次投票,看學生的選擇有沒有改變)

首先,根據事件期間聯電台美的股價報酬(Exhibit 6, Figure 2, and Figure 3)來觀察兩國投資人反應的異同。

在此事件中,從2005 年9 月23 日到2006 年3 月28 日總共有10 個重要的事件時點,Exhibit6 顯示此事件中重要日期聯電和台積電在台股和美國ADR 的股價報酬反應,其中第一個事件日(2005/10/3)的新聞並沒有公布在台灣的公開資訊觀測站,當時台灣的投資人並不知情,所以聯電台灣的股價並沒有顯著的波動,特別的是,美國的投資人似乎也不認為這是一個嚴重的事件,所以聯電ADR 的股價也沒有顯著的波動。隨後的幾個事件,兩國的新聞都在相近的時點公布,我們可以從聯電在兩個市場的股價報酬,看出兩國投資人確實有不同程度的反應,聯電台灣的股價在事件3 的反應比其ADR 的股價下跌幅度更顯著,可見台灣投資人對聯電美國財報重編事件有更負面的評價;此外,由十個事件日的股價報酬,也可看出兩國資本市場的互動是呈現正向的關係。

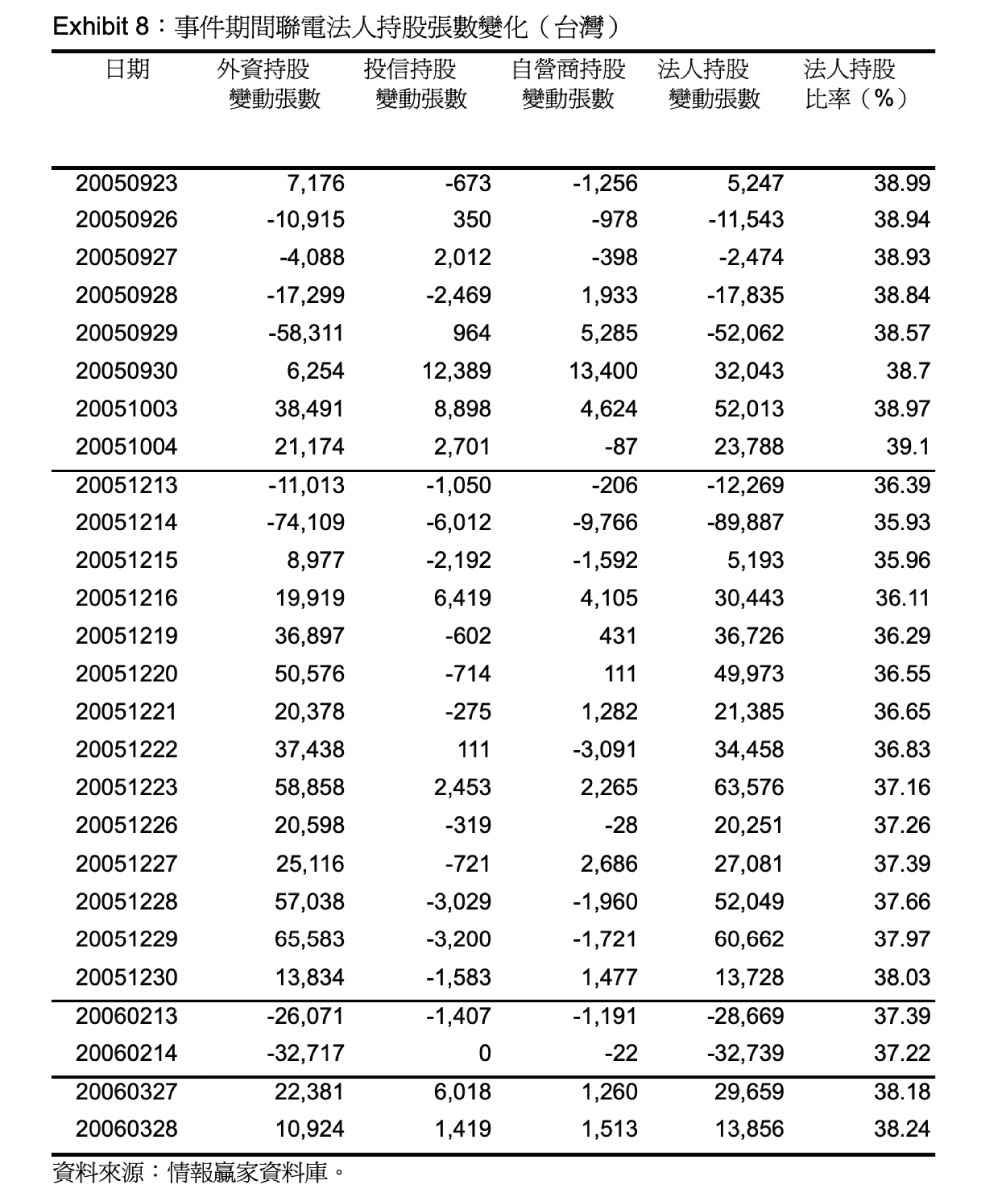

由 Figure 2 可知,聯電台灣的股價從2005 年9 月底到2005 年12 月底,短短3 個月間累積異常報酬達到約-20%,但聯電ADR 的股價在同樣的期間內僅有-5%的累積異常報酬,兩者間差異甚大,可見台美投資人對此一事件的解讀有很大的差距。Exhibit 8 也顯示外資在事件期間內,尤其是2005 年12 月,除了12 月13 日、12 月14 日以外,其他交易日都是呈現買超聯電台股股票的情況,可見聯電2005 年12 月台股故價大幅下跌(Figure 2 的聯電台股累積異常報酬可看出),跟外資比較沒有關係;反而是國內的自營商及投信對聯電比較沒信心,賣超居多,但是整體而言,從2005 年9 月23 日至2006 年3 月28 日,聯電台股的法人持股比率沒有太大的變化。對照相同產業的競爭對手台積電在這段期間的股價報酬是正的走勢,可見聯電有如此負面的報酬並不是因為產業循環或者台股大環境的影響,應該是因為美國要求其重編財務報表,在美國會計原則的規範下聯電的盈餘大幅虧損所致,亦或許跟聯電把這個訊息公布給台灣投資人的方式和時間點有關。

Figure 3-1 為2005 年12 月14 日日內價量走勢圖,當天凌晨5 點多,聯電在美國公布針對SEC 的來函做出的相關回應,但並沒有同步以中文方式在台灣公告,9:30 台灣證交所得到消息後,主動去電詢問,聯電才在10:33 把回覆美國證管會的信件內容放到公開資訊站給台灣投資人查閱。當天聯電股價開盤並無表現,但在10 點左右帶量下殺,10:33 分重大訊息公布後,也有一小波下跌。聯電在美國ADR 的股價雖然也呈現負向走勢,但沒有台灣如此顯著。

Figure 3-2 為2005 年12 月15 日日內價量走勢圖,聯電在2005 年12 月14 日下午3 點多針對財務報表重編事件做出詳細說明,強調這個事件並不會對台灣的財報盈餘有影響。台灣證交所也在這天對聯電開出罰鍰5 萬元,因為聯電內部做成調帳決議,卻未公告給台灣投資人知道。聯電15 日在台灣的股價開盤也是下跌開出,但整體而言,當天無論是台灣或美國的股價都並沒有明顯的跌幅。可能因為這是過夜的訊息,且股價在12 月14 日已經有充分的反應這個事件的衝擊。

Figure 3-3 為2005 年12 月28 日日內價量走勢圖,早上8 點多聯電再次針對財報事件做出說明,並在各大報紙刊登廣告,指責政府處理不當。同一天證交所董事長吳乃仁也公開宣示,將徹查在財報事件中,聯電主管是否涉及內線交易。當天聯電的股價開盤即重挫,累積負的異常超額報酬也達到-2.99%。此新聞並未在美國發佈,所以對聯電美國ADR 股價而言,視為無事件發生。其實投資人多不願見到公司跟政府的關係如此緊繃,或者懷疑公司有內線交易的顧慮,跟財報重編事件似乎沒有直接的關係,由此可知台灣股價的波動跟政治有很直接的關連性。

Figure 3-4 為2005 年12 月30 日日內價量走勢圖,聯電曹興誠董事長在29 日傍晚正式辭去聯電董事長及董事的職務。聯電也在30 日早上9:56 澄清公司張副董事長並未涉及內線交易,股價當天收盤僅有小幅的下跌,統計上也不顯著。投資人對並沒有對這天的事件做出的激烈反應,可能因為12 月28 日已經有反應聯電內線交易的疑慮了。其實從事件開始到12 月30 日,聯電的股價跌幅已深,受到這個財報重編事件影響要賣聯電股票的投資人,應該都已經出清完畢了。

Q2:這樣的一個重大資訊,兩國投資人:的反應理性嗎?有無過度反應的情形?有沒有home bias的現象?(課程開始時,可讓學生投票,看學生認為兩國投資人的反應有沒有過度反應;個案討論到投資人的反應後,可再次投票,看學生的選擇有沒有改變)兩國投資人的反應是否理性,我們可以由下列2 個方向來檢視:

1、投資人有沒有反應過度的情形。

2、股價反應有沒有home bias 的現象。

Q2-1:面對這樣的一個重大資訊,兩國投資人有無過度反應的情形?

在 2005 年12 月15 日,中華信評的分析提到,財報重編事件發生後,對聯電的信用評等並沒有改變,根據股票評價理論模型,這個事件對聯電而言,未來的現金流量不受影響(分子),而分母的要求報酬率取決於投資人的風險趨避程度及對聯電公司的觀感(或信任度),如果投資人認為聯電有欺瞞台灣投資人的觀感時,則對聯電的要求報酬(分母)就會上升,因此聯電台灣股價就會向下修正。但在聯電做出詳細說明後,股價應該回歸到正常的水準,由Figure 2 可看出聯電的台股累積異常報酬呈現非常負的現象,聯電ADR 的累積異常報酬並沒有如此劇烈的反應,可見台股的投資人相對於美國而言較不理性。

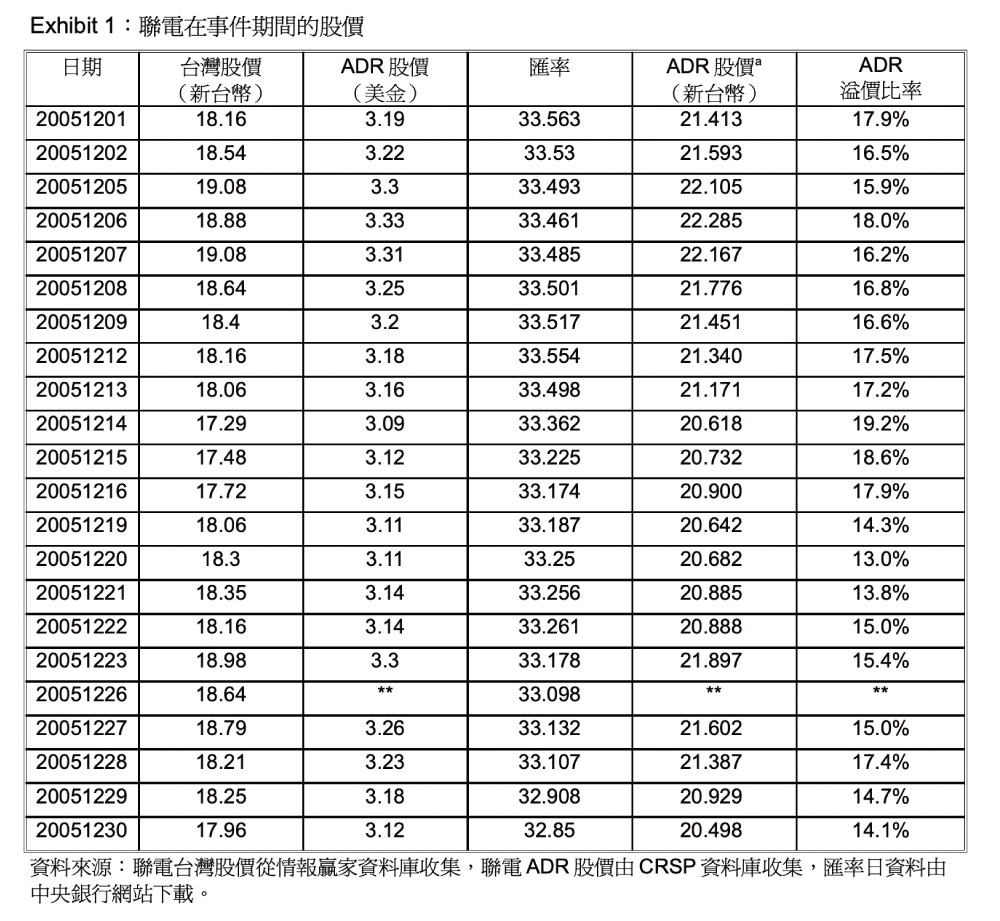

此外,由Exhibit 1 聯電在2005 年12 月的股價表,可看到此事件在台灣公布後(2005 年12 月14 日),有非常大的跌幅,三天後(2005 年12 月19 日),聯電股價回到2005 年12 月13日的價格,聯電 ADR也呈現類似的走勢,可見聯電台股及 ADR在短期都有過度反應的情形,但很快的就回到正常價格了。

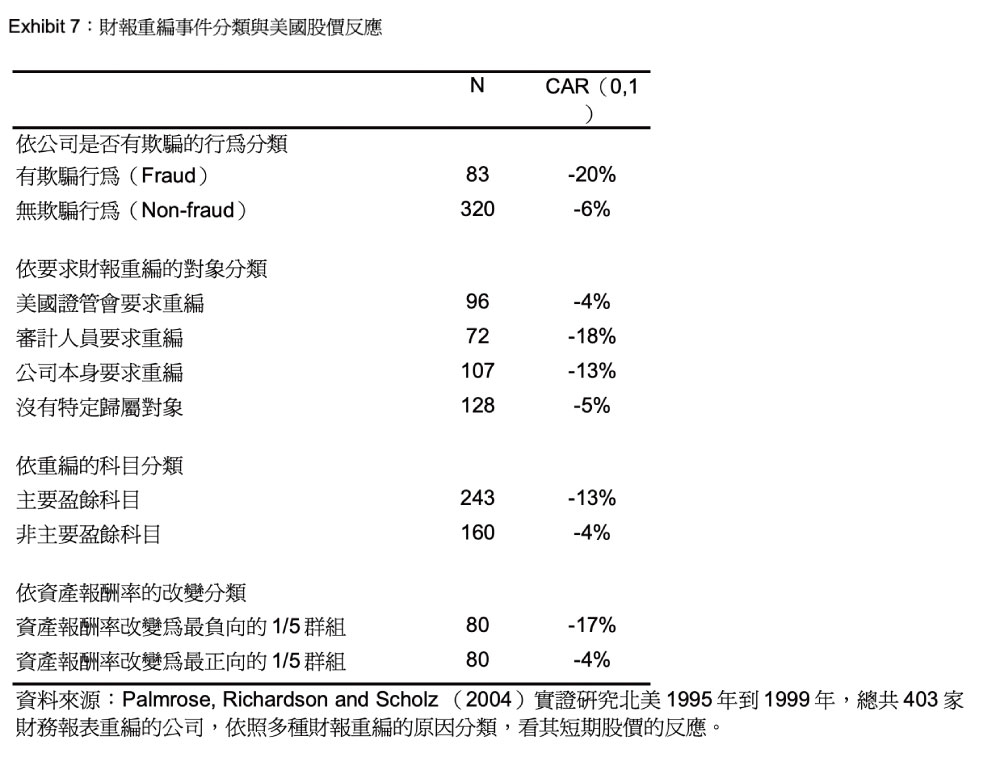

回顧過去的文獻,Palmrose, Richardson and Scholz (2004)研究北美1995 到1999 年間403 個財務報表重編的事件,把財報重編的原因分類,看投資人對財報重編公司的股價反應。實證研究結果整理在Exhibit 7,若重編是因為公司有欺騙的行為、應審計人員或者公司本身的要求、主要的盈餘項目調整、重編後公司盈餘向下修正的情況下,財報重編事件宣告日前後的股價會呈現下跌的走勢;因為美國證管會(SEC)的要求而重編財務報表的公司,反而投資人給予的評價沒那麼差。因此這次聯電的財報重編事件,主要原因為台美會計制度的不同所導致,依據此文獻的結論,應該不至於造成股價大幅的下跌才是,也可看出台灣的投資人確實不太理性,不過有部分要歸咎於聯電揭露此事件的時點,以及和政府之間的關係不融洽。

Q2-2:聯電的股價反應有沒有home bias 的現象。

聯電在台灣的股價反應劇烈,也可能因為聯電是台灣知名的半導體大廠,任何事件的發生,都會引起政府和投資人的關心,以致於這個事件被過度關注而放大了;對美國市場而言,也許美國證管會要求公司對財報做出說明或修正,是很常發生的事情,並不是特別嚴重的事件,又由於聯電並不是美國的大企業,因此ADR 的股價在幾個事件日都沒有非常顯著的跌幅,這就符合home bias 的內涵。

Q3:聯電在兩個市場的投資人組成不同(由法人與散戶的比率看出),是否會影響投資人的反應?

台灣股市相對於美國而言,散戶投資人所佔的比率偏高。散戶顧名思義就是各自有其投資策略及選股標準,一般都認為散戶比率高的股市,股價波動較大、穩定性較低。但過去文獻對於散戶比率高的市場,相對於專業法人比率高的市場,在股價波動和穩定性方面沒有一致的結論。

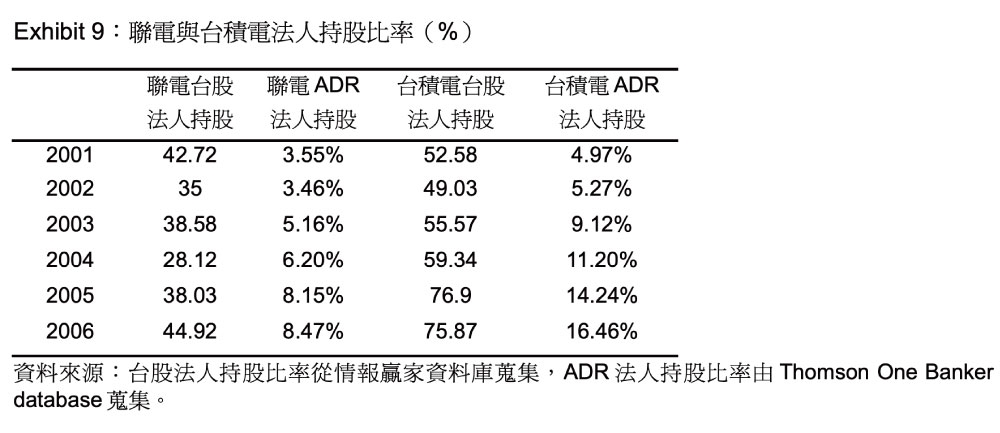

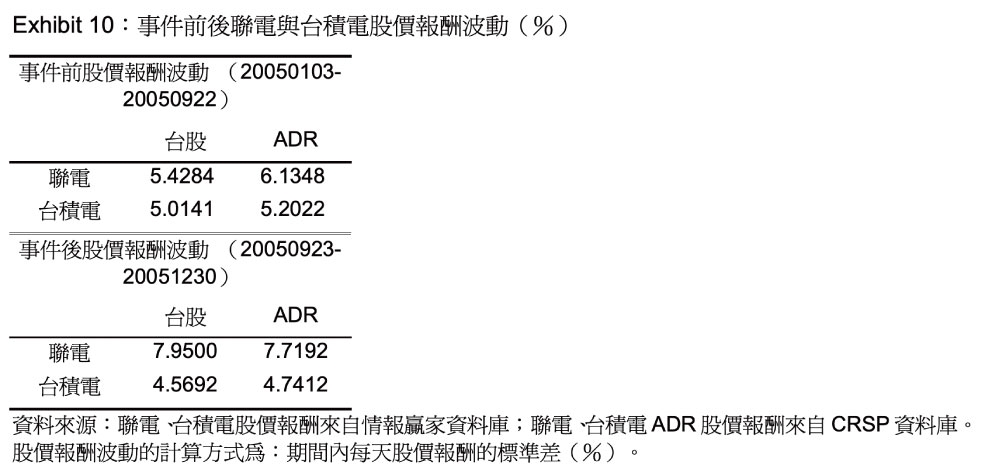

Exhibit 9 為聯電與台積電的投資人結構,可看出從2001 年到2006 年,聯電和台積電的台股法人持股比率都遠高於ADR 的法人持股比率,這和台美股票市場的投資人結構剛好相反。Exhibit 10 為聯電與台積電在事件前(2005 年1 月3 日至2005 年9 月22 日)與事件後(2005年9 月23 日至2005 年12 月30 日)的股價報酬波動比較,可以看出在事件前,聯電的ADR股價報酬波動比台灣大,但在事件期間就是聯電的台灣股價報酬波動較大,可見這個事件對聯電台灣的股價有重要的影響力;而台積電的股價報酬波動都是ADR 較大,且聯電的股價報酬波動不論在哪個時期都高於台積電的股價報酬波動,也證明了投資人型態與股價波動之間的關係的確無明確的結論,但散戶投資人畢竟無法像專業法人可以得到較正確和即時的公司資訊,此時公司本身的資訊透明度就非常重要了。

Q4:是否有內線交易的行為以及該項行為是否影響股價?

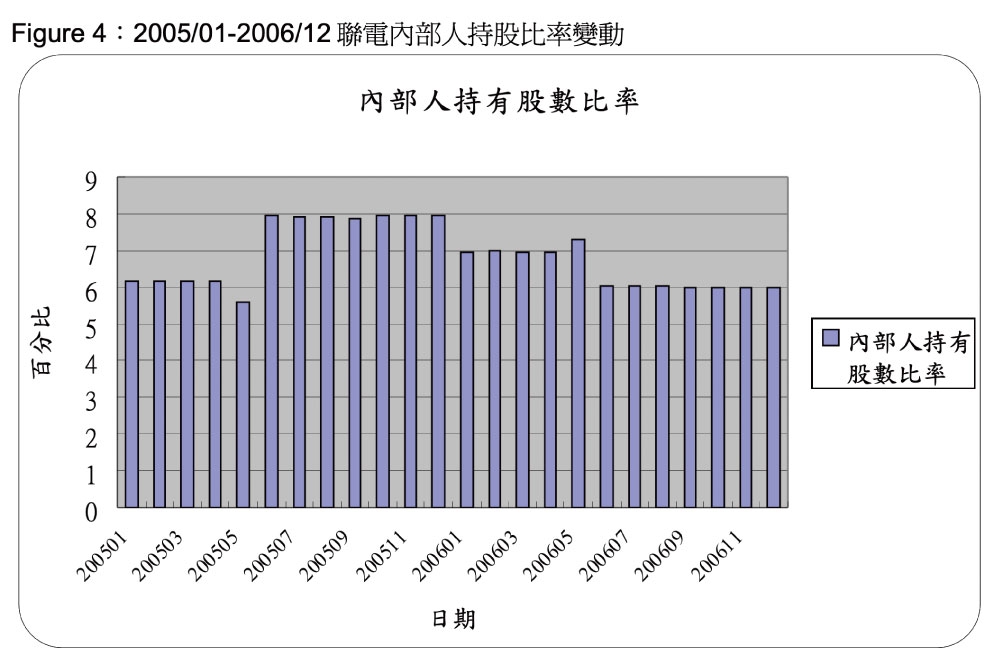

(個案討論到聯電內部人持股變化後,經過Figure 4的統計分析,可讓學生投票,看是否覺得聯電的副總真的有內線交易的情形)

Figure 4 為聯電2005 年1 月到2006 年12 月的內部人持股變化圖,可以看出其內部人持股比率在2005 年6 月到2005 年12 月甚至比其他月份為高,其中2005 年10 月的內部人持股數目比2005 年9 月多了18,744,242 股,2005 年10.11.12 月份則沒有太大差異。可見媒體報導聯電張副董事長自2005 年9 月28 日至2005 年10 月5 日處分聯電持股,疑似為內線交易事件的可信度值得商榷。Exhibit 6 可看出聯電澄清內線交易事件當天(2005/12/30),其台灣和美國的股價都以小跌收盤。

Q5::能否藉由聯電兩地股價的價差進行套利?(個案討論完投資人的反應後,配合Exhibit 1 及附註2.3.4,讓學生根據實際數據,試著計算看看能否進行套利或者價差交易)

在 Exhibit 1 整理了事件期間聯電台美的日股價、ADR 溢價比率及匯率,可看出在事件期間聯電ADR 的溢價幅度介於13-20%之間,再加上個案中的附註2、3、4 提到的交易成本、轉換期間、美股融券的規則等,綜合這些資料,可以讓學生計算在事件期間中能否進行套利。

當然要利用兩地的價差進行套利,有一定的難度存在,可能不是小額資金可以達成,另外,運用標的證券與海外存託憑證套利的風險有:(1) 匯率風險:標的證券與存託憑證之計價幣別不同。(2) 時差風險:標的證券與存託憑證之交易時間不同,不同時交易可能會有訊息干擾的風險。(3) 價差風險(價格背離):價差的擴大或縮小會影響報酬。(4) 回補風險:同一天買進或賣出的價格可能有異,或現股被要求強制回補。(5) 流動性風險:標的證券及存託憑證的流動性不足會提高交易成本,影響報酬。(6) 交割與結算落後的風險:因為存託憑證的交割結算需依交易所在地的程序進行,而時差的存在可能導致無法在預定的時點收到存託憑證或現股,造成套利作業的困擾。

在本個案中,聯電的ADR 對台股有溢價,因此要套利的話,必須放空聯電ADR,並買聯電台股轉換為聯電ADR 去回補空頭,但是考慮聯電普通股轉換為ADR (reissue) 不是件容易快速的事情(一年最多只有一次機會,詳見附件一,聯電普通股轉換美國存託憑證銷售辦法),因此可以下結論,在此事件中很難進行套利,這就是為什麼 ADR 對台股總是有不小的溢價存在。由此可知,套利機會的出現,並不代表這種機會一定成為可實現的利潤,有些機會甚至看得到吃不到,必須要用心地去蒐尋相關的資訊,儘量避開上述所提及的風險,投資人才可以找到一些可實現的套利機會。

當 ADR 溢價過大時,投資人可採取價差交易,也就是同時放空ADR 與買近台股現貨,等到ADR 溢價變小時,同時在兩市場平倉交易,獲得利潤。以Exhibit 1 中聯電的數據為例子,計算價差交易是否可為投資人帶來利潤。

首先觀察聯電ADR 的溢價幅度,在12 月6 日時溢價幅度高達18%,所以決定進場進行價差交易,以收盤價US$3.33 放空1000 股聯電ADR(匯率33.461),並在隔日以收盤價$19.08買進5000 股聯電現股,因為台美兩地交易時間的不同,因此無法在同一天完成兩地的買賣。而後,當觀察到12 月20 日,聯電ADR 的溢價降到13%時,決定將價差交易平倉。在12 月20日以US$3.11 回補1000 股聯電ADR(匯率33.25),12 月21 日以$18.35 賣出聯電現股。聯電台股與ADR 的轉換比率為5:1,計算損益如下(有考慮兩地交易成本下):

聯電現股:(18.35*5000*0.99575)-(19.08*5000*1.001425) = -4176

聯電ADR:(3.33*33.461*1000)-(3.11*33.25*1000)-7*33.461-7*33.25=7551

總獲利:7551-4176=3375

由上述計算結果可知,投資人有機會利用ADR的過大溢價進行價差交易,獲取報酬。

Q6:如果你是聯電的CFO,你會選擇在什麼時點揭露多少訊息給台灣的投資人知道?

(事件內容簡單敘述後,可讓學生投票,看是否支持聯電如此的作法,或者有其他的意見;個案討論到投資人的反應後,可再次投票,看學生的選擇有沒有改變)

由個案一開始的信件原文可看出美國SEC 的態度是很客氣溫和的,但也明確提到要聯電修改符合美國會計原則的財務報表,並對多個科目做出說明。

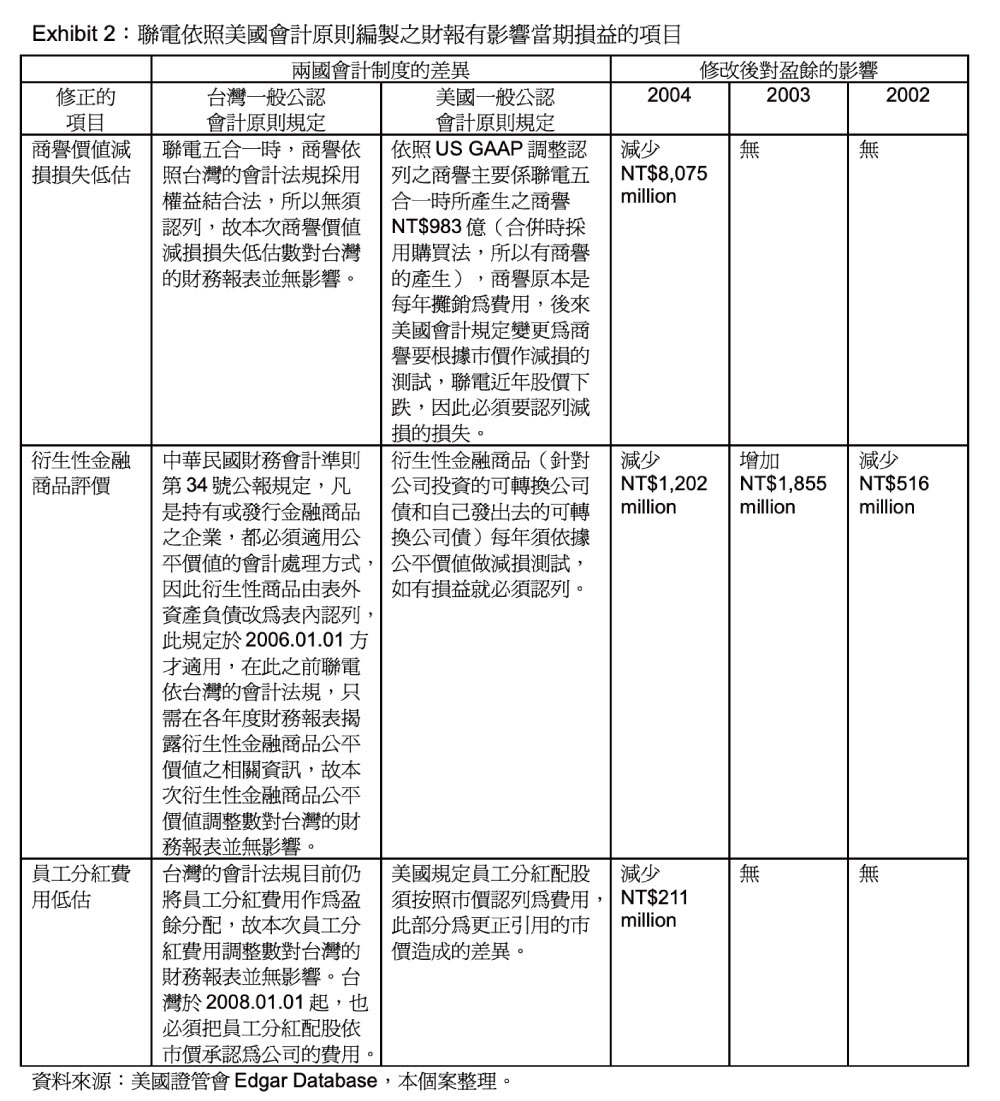

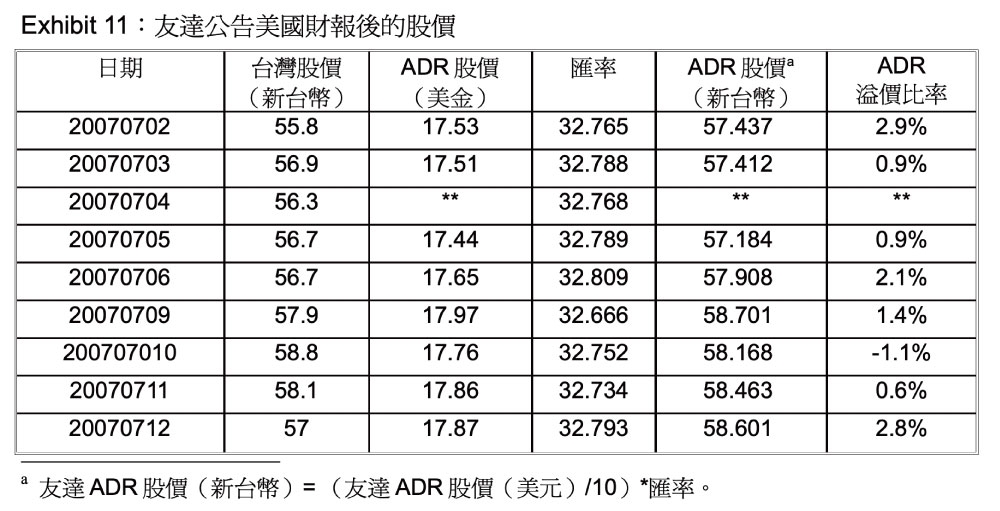

在此聯電重編財報事件中,因為沒有對台灣財報的盈餘造成影響(由Exhibit 2 及Exhibit 3可看出),所以聯電沒有在第一時間(2005/09/23)讓台灣投資人知道訊息,過了兩個多月(2005/12/14)後,聯電被台灣證交所要求揭露事件後,台灣投資人在盤中由這樣的方式得知這個事情,造成當天聯電股價重挫,聯電ADR 股價小跌。對照Exhibit 11,友達公告美國財報後的股價(友達並沒有被美國SEC 要求重編財務報表),雖然友達是去年台灣ADR 中,台美財報盈餘差最多的公司,造成此差距的項目,跟聯電類似,但其台美股價甚至還有些許的漲幅,更讓我們有合理的推論,聯電會發生如此大的新聞事件,和其處理和公告方式有很大的關係。

台灣股市相對於美國而言,散戶投資人所佔的比率偏高。散戶投資人畢竟無法像專業法人可以得到較正確和即時的公司資訊,此時公司本身的資訊透明度就非常重要了。然而聯電沒有在第一時間把財報重編事件以重大訊息在台灣公布,台灣的投資人一定會有遭到不公平待遇的感覺,以致於在股價上有激烈的表現。

可引導學生比較台積電和聯電在事件期間的股價報酬(Exhibit 6 及Figure 2),從中分析聯電的股價報酬如此負面不是因為大環境的影響,而是財報重編事件所導致,且由聯電台股下跌幅度又明顯大於其ADR 的股價,可知應該跟聯電的處理方式有關。

由 Figure 2 可看出,聯電股價的累積超額報酬在12 月初開始與其ADR 的股價累積超額報酬有顯著的差距,從2005 年9 月26 日到2005 年底聯電台股股價累積超額報酬約為-20%,而聯電ADR 的股價累積超額報酬約為-5%,台積電的股價累積超額報酬還呈現正向的情形;Exhibit 6 為聯電和台積電股價在此事件中幾個重要事件日的超額報酬,聯電的股價反應在多天中都比其ADR 的股價反應大,除了2006 年2 月13 日的事件,聯電ADR 的股價為很顯著為負值,推論應該跟這個事件沒有直接的關係,因為台積電ADR 的股價在同一天也是同樣的情況。此外,對照台積電的股價報酬大都呈現溫和的表現,顯示在這個事件中,台灣的投資人反應比較激烈,究其原因,不見得跟股東的屬性(法人股東V.S.散戶股東)有直接的關係,應該跟聯電的公布事件時點、方式與態度有很大的關係,如果聯電在接到美國SEC 的信件時,就同步以中文公告,讓台灣的投資人即時知道公司的所有資訊,這樣股東會對公司更有信賴感,也許這個事件就不會對聯電的股價造成如此大的衝擊了。

Q7:會計師在此事件中的角色。(事件內容簡單敘述後,可讓學生投票,看比較支持會計師刻意不認列損失、一時疏失不察,或者是兩地會計制度的不同所導致,不能怪罪於會計師;個案討論到CPA在事件中的角色,看過各方對此事件的看法後,可再次投票,看學生的選擇

有沒有改變)

此事件起源於美國證管會的來函要求聯電「改善財報表達形式」,聯電隨後依據美國的會計制度重編了財務報表,主要因為台美會計制度的不同,改變了三個項目:商譽減損、衍生性金融商品評價、員工分紅費用化。

首先,企業併購在美國的會計規定需以購買法處理,因此聯電五合一會在帳上產生商譽新台幣983 億元,根據美國一般會計原則,此商譽每年依照公平市價作減損測試,因為近年聯電股價呈現下跌,因此聯電在重編財報前已有按照規定作減損測試,提列了新台幣317.19 億元的商譽減損損失。在美國證管會來函後,聯電以最嚴謹的方式及不同模型的計算下,提出併購成本的公平市值低估新台幣90.9 億元,被併公司的負債也低估新台幣10.15 億元,整體而言,使聯電2004 年又多提列了新台幣80.75 億元的減損損失,2004 年商譽的減損損失達到397.95億元。在財報重編事件中,這個項目對盈餘有最大的影響,聯電在修正前已有提列商譽的減損損失,因此並不是會計師不清楚美國的法規,有可能是因為會計師計算錯誤,或者真如聯電的簽證會計師所言,是引用模型不同所導致。

第二項嵌入式衍生性金融商品公平價值計算,更正聯電投資的可轉換公司債及自己發行的可轉換公司債,依據美國會計原則必須依公平市價定期做減損測試,如有損失應予認列,造成聯電美國的財報在2002-2004 年盈餘會有變動,2002 年盈餘減少了新台幣12.02 億元、2003年盈餘增加了新台幣18.55 億元、2004 年盈餘減少了新台幣5.16 億元。因為我國財務會計準則第34 號「金融商品之會計處理準則」在2006 年1 月1 日方才適用。此公報內容就是類似美國現行的處理方式,凡是持有或發行金融商品之企業,都必須適用公平價值的會計處理方式。衍生性商品由表外資產負債改為表內認列。因此這個項目的錯誤很明顯是聯電的會計師的疏失,或因為不熟悉美國的規定而產生。

最後一項為員工分紅配股的費用,聯電2002-2004 年公司的章程中提到,每年發放5%股票給員工當作分紅,根據美國一般會計原則,公司發給員工股票當作報酬時,必須分兩階段處理,即在公司決定分配時,先按照股票的面額,列為公司的費用,等到實際股東會決議時,再按照股東會決議日的市價減去面額,作為公司的費用。聯電因為在第二階段時,引用的公平市價不合理,因次必須更正此項目的金額。聯電在前幾年也都有認列員工分紅配股為費用,所以會計師也很清楚這個規則,因此這個項目的修正,會計師需要負很大的責任。

由上面的分析可知,聯電此次修改財報主要是由於台灣和美國會計制度的不同,雖然修改後對台灣的財報盈餘都沒有影響,但其會計師還是難辭其咎。其實我國ADR 的公司多委託國內的會計師事務所編製財務報表,很容易產生這樣的錯誤,因此要說聯電的會計師是導致這個事件的主要因素也不為過。

相關之重要參考文獻如下:

1、 Palmrose, Zoe-Vonna, Vernon J. Richardson, and Susan Scholz, 2004,” Determinants of market

reactions to restatement announcements”, Journal of Accounting and Economics 37, 59-89.

2、 Bushee, B., and C. Noe, “Corporate Disclosure Practices, Institutional Investors, and Stock Return Volatility.” Journal of Accounting Research 38 (2000), 171-202.