平衡計分卡匯豐汽車股份有限公司

匯豐汽車股份有限公司

個案簡介

在2007年底,匯豐汽車[1]李總經理看著廖專案負責人所呈交之專案訪談彙總報告,在面對各事業單位反彈的聲音,李總開始回想當初推行此專案之目的…。

個案教學注記

- 1為保護個案公司,本文所指稱的匯豐汽車全部人員之名稱皆以匿名方式呈現。

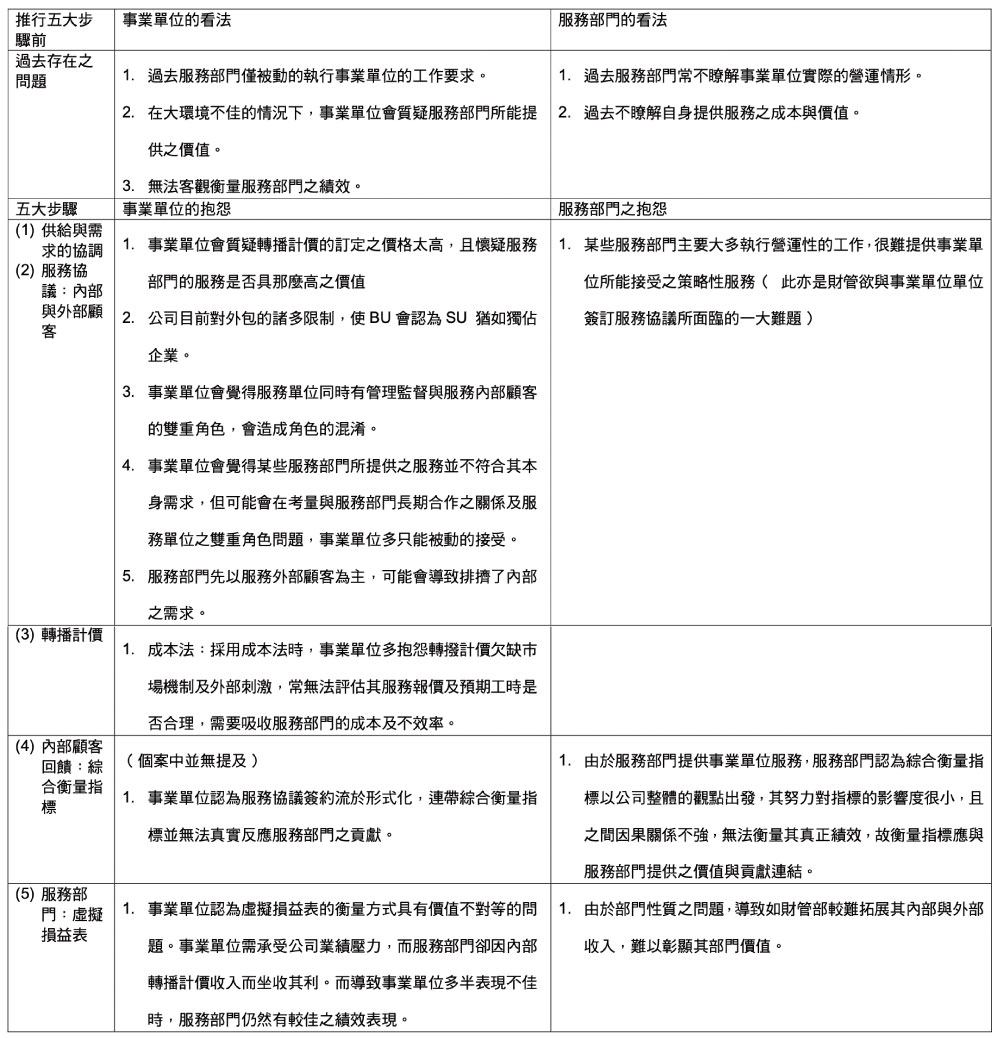

近年來因為競爭激烈導致公司利潤日益微薄,在2006年初第一季營運檢討會議中,各事業單位主管開始質疑服務部門所能提供之價值。因此,為了更客觀合理地衡量服務部門的績效,改變其原先被動角色,創造各事業單位與服務部門積極合作的態度,於是責成專案小組,在原先推行平衡計分卡的基礎架構下,於2006年開始積極推動「服務部門活化專案計畫」。

李總看著彙總報告,回顧一年多來專案推行成效,雖然各服務部門的功能與角色已產生轉變,且服務成本亦逐漸下降,但面對各事業單位不滿情緒,李總正思考著該如何修正此項制度,以落實當初推動此項專案之立意。

汽車經銷產業現況

汽車產業大致分為汽車零組件業、汽車製造業及汽車經銷業(請參見Exhibit 1:汽車產業價值鏈)。上游的汽車製造過程,在研發及生產階段必須投入大量的資金與人力,車種開發週期長,進入門檻極高,且新型車種需達一定年產量,始能達到規模經濟,因此,...

個案總攬

平衡計分卡(BSC)在策略事業單位(SBUs)與共同服務單位(服務部門)間之綜效、合作、及衝突

平衡計分卡(以下簡稱BSC)自從1992年由Kaplan與Norton二位共同提出後,已廣受學術界與實務界的重視。BSC是一種策略管理制度,將企業之策略及目標轉換成具體可執行的方向及內容。

企業若要達到組織內的綜效,必須加強事業單位與服務部門之間彼此的合作關係,凸顯出服務部門服務的價值並幫助事業單位達成組織策略。在設計服務部門活化專案時,必須考量部門間舊有慣性、績效評估、服務協議設計方式,來有效達成調和組織綜效之目的。

個案內容

本個案主要在於說明匯豐汽車如何以BSC之架構,推展共同服務單位與事業單位合作之五大步驟,以獲得組織之綜效。匯豐汽車自2002年導入BSC迄今已逾5年,逐步深化於組織內部,然鑒於內部組織僵化,匯豐汽車企盼藉由推展組織活化專案,來達成服務單位與事業單位合作之目的。個案內容包括匯豐採行BSC以及推行過程中,促使事業單位與服務單位加強合作之原因、方式、實施後之影響與衝突。個案旨在透過探討匯豐推動服務部門活化專案所產生之衝突與問題,得以深入探討如何透過BSC的思想脈絡來設計活化專案,有效達到激勵事業單位與服務單位合作之目的。

教學目標

本個案之主要教學目標如下:

- 共同服務單位在推行綜效的過程中,如何形成服務協議及進行內部轉撥計價。

- 推行綜效後共同服務單位之角色與功能的轉變

- 各策略事業單位與共同服務單位整合後,對組織綜效(synergy)之影響。

- 欲創造綜效效果時,各策略事業單位與共同服務單位之角色衝突。

思考問題

- 讓學生思考事業單位與服部門綜效會遇到部門間供給需求調和之問題

- 讓學生思考服務協議的簽訂所會遇到之問題

- 讓學生思考當服務部門角色轉變所遇到之問題

- 讓學生思考綜合衡量指標之設定可能碰到之問題。

- 提供學生思考服務部門本身部門特性不同之問題。

教學建議

本個案建議用於管理會計、平衡計分卡等課程。適用於大學、研究所、EMBA之個案課程討論。

本個案之理論包括Kaplan, R. S., and D. P. Norton. 2006. Alignment:Using the balanced scorecard to create corporate synergies. Boston, MA: Harvard Business School Press. 契約理論、 交易成本理論、資訊不對稱理論。

1.此個案之主要問題及重點問題為何?

本個案議題主要在探討組織內綜效問題,探討匯豐如何透過推行BSC第四階段-組織活化專案,使事業單位與服務部門之間加強內部合作、進行資源整合及避免組織內耗的問題。

2.匯豐汽車推動BSC之目的為何?分幾個階段實施,本個案是屬於哪一階段呢?

匯豐導入平衡計分卡之的動機可以歸納為兩個原因。一為強化內部溝通,解決內部管理上的問題,例如主管的公文量過多,員工難以瞭解主管的想法、各部門有嚴重的本位主義情況。二為加強策略傳承,在新舊員工世代交替的時點下,使接任人員能在最快時間瞭解並累積前人的知識及經驗。

2001年底至2002年末為匯豐汽車BSC導入的第一階段。匯豐汽車在此階段首先成立特別的專案組織來負責,由總經理、營業副總及管理副總擔任專案的領導人,負責引導專案進行的大方向,承諾專案所需資源,並持續對專案提供支援及熱誠。於BSC專案團隊成立之後,便開始著手進行總公司主管BSC教育訓練,開始進行總公司策略釐清,陸續完成總公司的使命、願景、策略及總公司策略地圖初步規劃設計

第二階段於2003年展開,匯豐由總公司組級以上主管級組員每年每月投入30小時以上,根據第一階段訂定之總公司策略圖開始發展各處部策略圖、衡量指標、策略行動方案及預算,並連結至預算制度。

2004年1月至2006年5月為匯豐BSC導入的第三個階段。為落實BSC策略績效控管與追蹤,開始將總公司及各處部級單位的策略行動方案融入員工日常作業中,並連結BSC機制與績效評核制度,將計分卡向下延展,將BSC 的思維紮根於員工生活中。透過建立流程檢討及修正回饋機制,控管與追蹤BSC執行成效,以期達成總公司之策略目標。

2006年6月,匯豐於BSC導入的第四階段推動「服務部門活化專案計畫」。目的是透過五大步驟的實施,促使匯豐內部事業單位與服務單位之間的策略整合與相互合作,以達成組織內綜效,並藉此發展出更客觀合理的方式來衡量服務部門績效。

本個案即屬於探討匯豐導入BSC之第四個階段。

3.推動服務部門活化專案計畫之重點內容為何?有哪五個步驟?匯豐各事業單位與服務部門在推行過程中產生了哪些問題?

個案公司預計解決之方式(參考解決方案):

目前由於銷售市場不景氣之因素,匯豐暫不允許開放外包。未來將在進行風險控管下,允許向外委託外包,透過外部顧客來衝擊服務部門,轉化其部門特性及提升競爭力。而轉播計價未來亦將逐漸轉為市價法計價,以刺激服務部門活化,並解決事業單位之抱怨問題。

而共同衡量指標之訂定,匯豐在推行專案初期,尚無法建立客觀之個別衡量系統。為避免使用了不適合之個別衡量指標而影響專案的推行,而採取以整體觀點出發之共同衡量指標訂定。未來在將逐漸研究建立合適之個別服務部門評估回饋機制,並設定標竿,用以激勵服務部門。

4.服務部門面對內部顧客與外部顧客è會有互相衝突之情況為何?好的一面?不好的一面為何?如何解決?

本問題主要提供學生思考兩個問題:

- 服務部門所提供之服務不符合事業單位之需求

- 事業單位需求無法被服務部門所滿足,組織內部業務外包可能產生之問題與效益。

由於各部門性質不同,匯豐汽車各事業單位與服務部門間存在著供需不對等的問題。客戶服務部門所能提供的服務性質係屬於與事業部較直接相關的電話客服服務,因其服務之性質,使其能夠承接外部顧客並吸收外部服務經驗引入匯豐內,較無供需不對等之問題。而財管部則是面臨到本身業務多為營運性業務,且策略圖缺乏風險管理等財管部相關之議題,導致事業單位認為財管部所提供的服務,無法協助其達成策略目標,多表示無必要與財管部簽訂服務協議,產生了服務部門所提供之服務不符合事業單位之需求之問題。

在匯豐希望服務部門亦能具備創造營收能力的情況下,服務單位在未來於遇到有外部顧客需求時,基於利潤極大化之考量,可能會優先服務外部顧客,而產生組織內部資源排擠之問題。但這未必會對於組織有不良之影響。當未來服務部門有足夠能力時,雖然產能排擠問題將會產生,但若讓事業單位亦可以向外部市場尋求服務,可讓組織資源做最佳的配置。

而對於內部需求無法被服務部門所滿足的情形,根據匯豐現行政策,須經高層許可才可進行外包。雖然此項政策可以避免公司隱密資料外流,且能暫緩服務部門面對專案的衝擊,但此設計會增加事業單位對於服務協議的議價難度,且事業單位可能在考量與服務部門長期合作的關係下,儘管對於服務部門服務不滿意,也無從選擇。

5.轉播計價:匯豐採用何種方法?成本法與利潤法的優缺點

本問題主要提供學生思考成本法與利潤法之計價方式之優缺點以及適合施行的情形。

目前事業單位對於轉播計價方式的疑慮主要來自於服務協議缺乏市場機制,無從比較價格,使內部的服務部門有如獨佔企業。且目前服務協議多半採行成本法,使得事業單位常無法評估其報價與預期工時是否合理,甚至懷疑服務部門虛增服務時數,以增加轉播計價之金額。

在市場機制充分發揮的情況下,應參考相同的服務在市場上的價格作為轉撥計價的基礎,可以避免服務部門將其無效率和浪費的成本轉嫁至事業單位,另一方面,也可使服務單位於市場上更具競爭力。

6.內部顧客回饋:綜合衡量指標。此種衡量指標因果關係為何?

本問題主要提供學生思考設定服務部門綜合衡量指標可能碰到的問題及指標之激勵效果,並思考此機制之設計是否能發揮成效。

綜合衡量指標的設計主要是為了協助進行內部顧客回饋。透過此回饋機制設計,讓各事業評估服務部門的服務成效,並促使事業單位與服務部門進行專業意見的交換、加強內部團隊合作,共同協助公司策略的達成。

就指標的設計而言,單從公司整體的觀點出發並不能說是一個完整良好的規劃。雖然以公司整體的績效改變作為設計方向,可以使服務部門看到本身對公司呈現的價值,能將關注的焦點集中在策略的執行上,但服務部門往往會抱怨公司的整體績效與所提供之服務中間的因果關係並不強烈,

建議可以同時結合結果與效率(過程)指標作為服務協議的共同衡量指標。如加入準時完成率、確實執行率等效率指標來結合整體績效指標,並加強事業單位與服務部門彼此間的溝通,透過彼此的經驗分享與回饋、建議來加強服務的品質。

7.虛擬損益表è意義為何?有何功用?是否有能效地評估服務部門內之績效表現?

本問題主要提供讓學生思考:

- 事業單位要如何評估服務單位提供服務之價值與績效表現。

- 服務部門虛擬損益表的制度設計是否能合理衡量服務部門的績效表現?

服務部門虛擬損益表之設計,原意是鼓勵服務部門創造外部收入,並提供符合組織策略的服務協議予以事業單位,藉由損益觀點去控制服務部門的成本,期許服務部門提昇自己的價值並在大環境景氣不佳的情況下降低成本。

目前大多數綜合衡量指標多從公司整體觀點出發,缺乏直接因果關係。因此事業單位目前認為指標無法達到衡量服務部門服務績效之目的,亦無法彰顯服務部門服務之價值。

由於服務部門的成本在預算金額內仍為全數攤給事業單位,僅需負責控制實際成本,使其小於當年預計成本即可。而在大環境不景氣的情形下,事業單位業績表現多半不佳,但服務部門卻因部門縮減導致實際費用減少,進而在虛擬損益表中產生獲利。使公司內部呈現事業單位產生虧損,而服務部門卻呈現賺錢的現象,導致事業單位對此專案的不滿。

8.客服部與財管部本身角色與功能帶來何種轉變?尤其財管部的主管如何面對個案文中轉型的困境呢?

本問題主要提供讓學生思考服務部門本身部門特性不同及所產生之問題,服務部門活化專案推行後,角色與功能的轉變以客服部為最大。由於部門特性的影響,客服組得以較容易向外承接業務,並吸取外部經驗來幫助本身部門的成長。加上汽車經銷業以客為尊的產業特性,客服在公司中可得以充分彰顯其服務的價值。

而財管部由於本身業務特性,較難以具備向外走出的能力。且策略圖缺乏相關議題,更發使事業單位難以重視財管部的服務價值,也難與財管部簽訂服務協議。

理論基礎議題分析

平衡計分卡<Balance Scorecard ,以下簡稱BSC>於1992年,由哈佛大學的Kaplan教授與創立諾朗頓研究所(Nolan Norton Institute)的Norton博士,在哈佛商業評論發表後,使全球在策略績效管理實務上,邁向一個新的紀元。Kaplan與Norton先後出版四本與BSC的相關著作。在書中清楚的呈現了BSC的具體理論架構、BSC的具體內容、導入步驟以及企業綜效展現。

其中在《策略校準》一書,探討如何透過BSC在組織內即組織外產生綜效,進而獲得組織之極大化效益。本個案則是對共同服務單位與總公司及事業單位綜效,進行探討。以共同服務單位承接總公司、發展部門平衡計分卡之五大步驟為理論架構。

共同服務單位設立的目的在於創造組織經濟規模及專業與差異化之優勢。組織在設計服務部門計分卡時,必須整合其策略,以使服務部門(如:人力資源部門、資訊部門、財務部…等。)能針對組織整體策略及其內部顧客(事業單位的需求)做出貢獻。

為獲得共同服務單位與總公司及事業單位之綜效,則以下列具體之五大步驟推展:

1.需求供給對應分析:

(1)需求供給調查:

首先根據事業單位的策略議題和目標、營運上的需求,思考服務部門需要事業單位支援的項目,擬定對服務部門的服務需求列表。透過填寫服務需表,有助於各事業單位思考需要服務部門支援的內容項目為何。

接著透過事業單位的需求發表會,使服務部門能更清楚了解各事業單位之需求,並進一步針對其所能提供的服務項目進行調查,瞭解自己部門所能提供的作業服務項目為何。

(2)進行需求與供給分析:

透過專案小組的協助進行「需求供給對應分析」,建立起需求與服務提供之間的連結,分析是否有需求大於供給或供給大於需求的現象,同時也針對需求與供給不對等的狀況進行進一步討論與溝通。並討論如何來共同解決此一需求供給不對等之問題

2.簽訂服務協議:

在需求和供給雙方達成一致共識後,為了明確清楚的描述服務本身的內容,避免雙方的誤解以滿足需求。並利用價格的機制使雙方尋求最有效的解決方法,讓資源效益最大化,則雙方進一步簽訂服務協議,使服務的內容與行動方案更為具體清晰。

服務協議就如同外部顧客所下的訂單,目的為更明確的描述服務內容,避免雙方誤解,且利用價格的機制,使雙方尋找更有效率的解決方法

3.發展服務部門平衡計分卡

在與事業單位簽訂服務協議之後,服務部門便能根據服務協議分析的結果,進行服務部門策略圖之建立。策略圖之設計不僅需考量總公司策略發展之方向,同時必須納入相關事業單位的業務重點,以幫助各事業單位達成公司整體策略目標。而服務部門的策略圖會因為需求供給分析、高層主管的討論建議、組織架構變動等原因,持續進行修正。

4.事業單位與服務部門之對應連結:

共同服務單位必須與事業單位共同承擔策略事業單位計分卡上各訂績效量度的責任。在未直接面對顧客的情況下,連結事業單位之計分卡之外部構面,其目的在於讓共同服務單位也能共同承擔面對股東和外部顧客的責任;連結事業單位計分卡的內部構面,其目的在於清楚說明事業單位及共同服務單位其職責分攤。

5.進行內部顧客回饋

內部顧客回饋的內容主要是根據服務協議中的「內部顧客對服務之績效回饋項目」來進行。在設計時亦要明訂內部顧客意見回饋何時進行、由誰來進行、如何進行等協定。例如透過衡量指標系統之紀錄、問卷調查、專人評鑑、或透過服務協議會議溝通討論。並透過此回饋機制設計,讓各事業與服務部門進行專業意見的交換、加強內部團隊合作。

參考文獻

吳安妮,民國92年,平衡計分卡之精髓、範籌及整合(上),會計研究月刊,第211期(6月):45-54。

吳安妮,民國92年,平衡計分卡之精髓、範籌及整合(下),會計研究月刊,第211期(7月):78-93。

Kaplan, R. S., & D. P. Norton. (1996). Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review, HBR 96107.

Kaplan, R. S., & D. P. Norton. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business School Press.

Kaplan, R. S., & D. P. Norton. (2001). The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment. Harvard Business School Press.

Kaplan, R. S., & D. P. Norton. (2003). Strategy Maps: Converting Intangible Assets Into Tangible Outcomes. Harvard Business School Press.

Kaplan, R. S., & D. P. Norton. (2006). ALIGNMENT: Using the Balanced Scorecard to Create Corporate Synergies. Harvard Business School Press.

本個案教學指引係由國立政治大學會計系吳安妮教授及國立屏東商業技術學院企業管理系李伶珠副教授,在國立政治大學會計研究所博士生謝素芳與碩士生萬柏洲與周玉娟的協助下所撰寫,其目的在作為課堂討論之基礎,而非指陳個案公司事業經營之良窳。有興趣使用本個案者,請逕洽台灣管理個案中心申請使用授權(www.tmcc.com.tw)